par Xavier Timbeau

Ce texte résume les prévisions de l’OFCE d’avril 2013

La crise économique et financière mondiale, amorcée à la fin de l’année 2008, entre maintenant dans sa cinquième année. Et 2012 aura été pour l’Union Européenne une nouvelle année de récession, ce qui montre à quel point la perspective d’une sortie de crise, maintes fois annoncée, aura été démentie par les enchaînements économiques. Nos prévisions pour les années 2013 et 2014 peuvent se résumer assez sinistrement : les pays développés vont rester englués dans le cercle vicieux d’une hausse du chômage, d’une récession qui se prolonge et de doutes croissants quant à la soutenabilité des finances publiques.

De 2010 à 2012, les efforts budgétaires réalisés et annoncés ont été sans précédent pour les pays de la zone euro (-4,6% du PIB), le Royaume-Uni (-6% du PIB) ou les Etats-Unis (-4,7% du PIB). L’ajustement budgétaire longtemps reporté aux Etats-Unis, mais précipité par l’absence de consensus politique entre les démocrates et les républicains va se reproduire en 2013 et 2014. En 2014, l’austérité en zone euro s’atténuerait, quoiqu’elle se poursuivrait très intensément dans les pays encore en déficit, qui sont également ceux dans lesquels les multiplicateurs budgétaires sont les plus élevés.

Dans un contexte de multiplicateurs élevés, l’effort budgétaire a un coût en termes d’activité. Cette expression, reprise de Marco Buti, économiste en chef de la Commission européenne, sonne à la fois comme un aveu et comme un euphémisme. Un aveu parce que la prise de conscience de la valeur élevée des multiplicateurs budgétaires a été tardive et a été trop longtemps négligée ; Olivier Blanchard et David Leigh rappellent que cette méprise se traduit dans les erreurs systématiques de prévision et que ces erreurs ont été d’autant plus grandes que la situation des pays était dégradée et que les efforts de réduction des déficits étaient importants.

Mais cette méprise a également conduit à ce que les espoirs de réduction des déficits publics soient déçus. L’impact plus fort que « prévu » des plans d’austérité sur l’activité implique des recettes fiscales moins importantes, donc une réduction moins grande du déficit public. Mais, en voulant coûte que coûte respecter des objectifs nominaux de déficits, les Etats n’ont fait qu’accentuer l’effort budgétaire.

L’aveu pourrait laisser penser que l’erreur était inévitable et que la leçon en a été tirée. Il n’en est rien. D’une part, depuis 2009, de nombreuses voix se sont élevées pour prévenir que les multiplicateurs pouvaient être plus élevés qu’en « temps normal », que la possibilité d’une consolidation expansive telle que décrite et documentée par Alberto Alesina était un leurre fondé sur une mauvaise interprétation des données, et que le risque de négliger l’impact de la consolidation sur l’activité était réel.

En octobre 2010, le FMI, sous l’impulsion déjà d’Olivier Blanchard, décrivait les risques à poursuivre une consolidation trop brutale. Ainsi, la prise de conscience générale du début de l’année 2013 semble céder à l’accumulation d’éléments empiriques tellement importants que la thèse opposée est indéfendable. Mais le dommage a été fait.

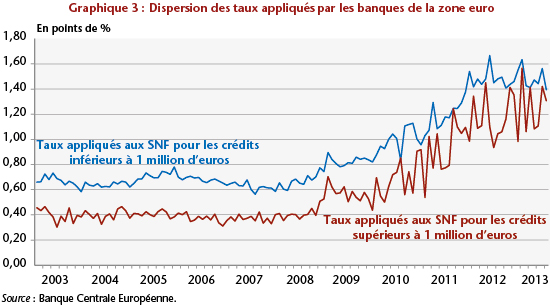

La leçon n’en a pas été tirée non plus. Selon la Commission européenne, les multiplicateurs étaient élevés[1]. L’utilisation du temps passé révèle la nouvelle position de la Commission européenne : si les multiplicateurs étaient élevés, ils sont désormais revenus à leur valeur d’avant la crise. Cela signifie que selon la Commission européenne, la zone euro est à nouveau dans une situation de « conjoncture normale ». L’argument est ici théorique et non empirique. En temps normal, les agents économiques seraient « ricardiens », au sens que Robert Barro a donné à ce terme. Ils pourraient donc lisser leurs choix de consommation ou d’investissement et ne seraient pas contraints par leur revenu à court terme. Les multiplicateurs seraient donc bas, voire nuls. La consolidation budgétaire (qui est le nom donné à ces efforts budgétaires sans précédent conduits depuis 2010 en zone euro) pourrait donc continuer, cette fois-ci sans les désagréments observés précédemment. Cet argument est sans aucun doute pertinent en théorie mais son utilisation en pratique, aujourd’hui, laisse songeur. C’est en effet bien vite oublier que nous sommes dans une situation de chômage élevé, que le chômage de longue durée s’accroît, que les bilans d’entreprises sont encore dévastés par la chute d’activité amorcée en 2008, jamais récupérée, sauf en Allemagne, que les banques elles-mêmes peinent à afficher une situation conforme aux règles comptables et que la directrice générale du FMI, Madame Christine Lagarde, exhorte à la fermeture de quelques-unes d’entre elles. C’est donc oublier que ce fameux crédit supposé lisser la consommation ou l’investissement s’effondre, credit crunch rampant mais puissant. C’est oublier que dans cette époque où l’injonction de préférer le secteur privé au secteur public se fait plus forte que jamais, la panique sur les marchés financiers conduit les détenteurs d’épargne et les décideurs des placements à choisir la dette souveraine d’Etats et à accepter une rémunération inférieure à 2 % à 10 ans. Et ce malgré les dégradations par les agences de notation, parce que ces Etats sont perçus (et « pricés » pour suivre le dialecte des salles de marché) comme présentant le risque le plus faible. Paradoxe d’une époque où l’on se soumet volontairement à la taxation en acceptant un taux réel négatif sur ses placements et en payant chèrement une assurance contre le défaut.

Si donc l’aveu paraît tardif et sans grande conséquence sur le dogme pour sortir de la crise, il procède également par euphémisme. Car que sont ces coûts auxquels Marco Buti fait référence ? Le prix à payer pour une situation budgétaire inextricable ? Un mauvais moment à passer avant d’en revenir à un futur assaini ? C’est bien en ne voulant pas se lancer dans l’analyse détaillée de ce que l’on risque à poursuivre cette stratégie économique, dont on a finalement reconnu qu’elle avait été mal calibrée, que l’on passe à côté du plus important. En poursuivant un objectif à court terme de consolidation, alors que les multiplicateurs budgétaires sont élevés, on maintient ou renforce les conditions qui font que les multiplicateurs budgétaires sont élevés. On prolonge ainsi la période de chômage et de sous-emploi des capacités. On empêche le désendettement privé, point de départ de la crise et on induit la continuation de la crise.

L’effort budgétaire est donc décevant à court terme, puisque la conséquence d’un multiplicateur élevé est que le déficit public se réduit moins qu’espéré, voire ne se réduit pas. La dette publique quant à elle augmente, l’effet du dénominateur l’emportant sur le ralentissement de la hausse du numérateur (voir le rapport iAGS pour une discussion et une formalisation simple). Les exemples sont nombreux, le plus récent en date étant la France, le plus spectaculaire l’Espagne. Mais, la déception n’est pas qu’à court terme. La persistance d’une croissance nulle, de la récession, modifie les anticipations de croissance future : ce qui était analysé il y a quelques trimestres comme un déficit public conjoncturel est considéré aujourd’hui comme structurel. Mais la déception modifie aussi le potentiel futur. Les effets d’hystérèse sur le marché du travail, de moindre R&D, de retard pris dans les infrastructures, voire, comme on l’observe maintenant dans les pays d’Europe du Sud, les coupes dans l’éducation, dans la lutte contre la pauvreté ou dans l’insertion des populations immigrées obscurcissent les perspectives de long terme.

En 2013 puis en 2014, l’ensemble des pays développés continuera l’effort de consolidation budgétaire. Pour certains pays, ce sera la répétition et donc l’accumulation d’un effort sans précédent pendant 5 années consécutives. L’Espagne s’engagerait ainsi dans un effort budgétaire cumulé de plus de 8 points de PIB ! À quelques exceptions près le chômage continuera d’augmenter dans les pays développés, jusqu’à produire une situation de chômage involontaire dépassant la capacité des systèmes nationaux d’assurance chômage à remplacer les revenus salariaux perdus, d’autant qu’ils sont sous la pression des coupes budgétaires. Dans ce contexte, la déflation salariale commence par les pays les plus touchés. Mais, puisque la zone euro est un espace de changes fixes, cette déflation salariale ne pourra que se transmettre aux autres pays. Il y aura là un nouveau levier par lequel la crise se prolongera. Lorsque les salaires décroissent, l’accès au système financier pour lisser les choix des agents économiques devient impossible. Les dettes que l’on cherche à réduire depuis le début de la crise vont s’apprécier en termes réels. La déflation par la dette deviendra le nouveau vecteur du piège de la crise.

Il existe, face à cette situation, un argument particulièrement spécieux pour en justifier le déroulement. Il est qu’il n’y avait pas d’alternative. Que l’histoire avait été écrite avant 2008 et que les erreurs de politique économique commises avant la crise rendaient celle-ci inévitable. Que surtout, tout autre choix, comme reporter la consolidation des finances publiques à une conjoncture où les multiplicateurs budgétaires sont plus bas n’était tout simplement pas possible. La pression des marchés, la nécessité de restaurer la crédibilité perdue avant 2008, obligeait à une action prompte. Que si cette action n’avait pas été menée telle qu’elle a été menée, alors, le pire se serait produit. Eclatement de l’euro, défaut sur les dettes publiques ou privées auraient plongé la zone euro dans une dépression comparable à celle des années 1930, voire pire. Ainsi, l’effort considérable qui a été accompli a permis d’éviter un désastre et le résultat de cet effort est, somme toute, très encourageant.

Mais cet argument oublie les risques qui sont pris aujourd’hui. La déflation, la prolongation du chômage de masse, la désagrégation des Etats sociaux, le discrédit de leurs politiques, la diminution du consentement à l’impôt portent en eux des menaces sourdes dont nous ne faisons qu’entrevoir les conséquences. Et surtout, il écarte l’alternative qui aurait été pour la zone euro d’exercer sa souveraineté et d’afficher sa solidarité. Il repose sur l’idée que la discipline budgétaire des Etats doit se régler par l’accès au marché. Il occulte que la dette publique et la monnaie sont indissociables. Cette alternative existe ; elle passe par une mutualisation des dettes publiques en zone euro ; elle demande un saut vers un transfert de souveraineté ; elle demande de compléter le projet européen.

[1] « With fiscal multipliers higher than in normal times, the consolidation efforts have been costly in terms of output and employment. » Marco Buti et Karl Pichelmann, ECFIN Economic Brief Issue 19, février 2013, European prosperity reloaded: an optimistic glance at EMU@20.