Ce texte renvoie à l’article « Le piège de la déflation : perspectives 2014-2015 pour l’économie mondiale » rédigé par Céline Antonin, Christophe Blot, Amel Falah, Sabine Le Bayon, Hervé Péléraux, Christine Rifflart et Xavier Timbeau.

Selon le communiqué d’Eurostat publié le 14 novembre 2014, la croissance du PIB de la zone euro s’élève à 0,2 % au troisième trimestre 2014. Dans le même temps, l’inflation s’est stabilisée en octobre au niveau très faible de 0,4 %. Bien que les perspectives d’une nouvelle récession soient écartées pour l’instant, le FMI évalue en effet la probabilité de récession dans la zone euro entre 35 et 40 %. Ces mauvais chiffres reflètent l’absence de reprise dans la zone euro et ne permettent donc pas une décrue rapide du chômage. Quels enseignements pouvons-nous en tirer ? A court terme, l’atonie de l’activité s’explique par trois facteurs qui ont pesé négativement sur la croissance. Tout d’abord, bien que moindre qu’en 2013, la consolidation budgétaire s’est poursuivie en 2014 dans un contexte où les multiplicateurs restent élevés. Ensuite, malgré la baisse des taux d’intérêt publics à long terme du fait de la fin des tensions sur les dettes souveraines, les conditions de financement appliquées aux ménages et aux entreprises de la zone euro se sont dégradées parce que les banques n’ont pas répercuté systématiquement la baisse des taux longs et parce que la moindre inflation induit un durcissement des conditions monétaires réelles. Enfin, l’euro s’est apprécié de plus de 10 % entre juillet 2012 et le début de l’année 2014. Bien que cette appréciation reflète la fin des tensions sur les marchés obligataires de la zone euro, elle a pénalisé les exportations. Au-delà de ces facteurs de court terme, les chiffres récents pourraient être les prémisses d’une longue phase de croissance modérée et d’inflation basse, voire de déflation dans la zone euro.

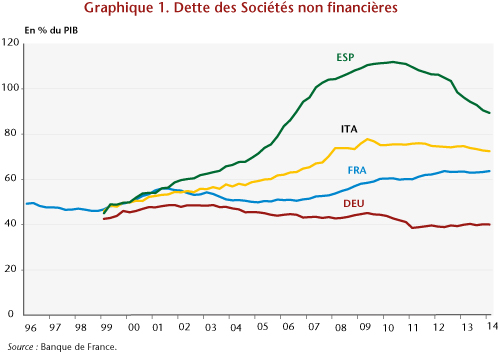

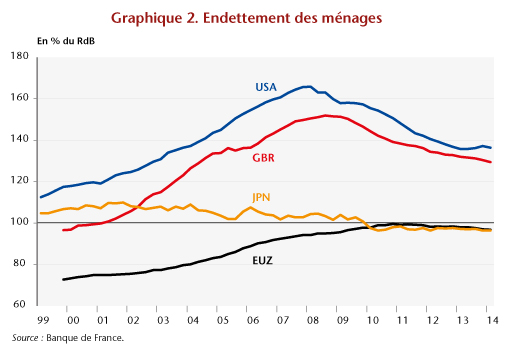

En effet, après une période de fort accroissement de la dette (graphiques), la situation financière des ménages et des entreprises en zone euro s’est dégradée depuis 2008 du fait des crises successives – crise financière, crise budgétaire, crise bancaire et crise économique. La dégradation de la santé financière des agents non-financiers a réduit leur capacité à demander des crédits. Par ailleurs, les ménages peuvent être contraints de réduire leurs dépenses de consommation, et les entreprises leurs décisions d’investissement et d’emplois afin de réduire leur endettement. S’ajoute à cela la fragilité de certaines banques qui doivent absorber un montant élevé de créances douteuses, ce qui les conduit à restreindre l’offre de crédit, comme en témoigne la dernière enquête SAFE réalisée par la BCE auprès des PME. Dans ce contexte où les agents privés privilégient le désendettement, le rôle de la politique budgétaire devrait être crucial. Il n’en est rien dans la zone euro en raison du souhait de consolider la trajectoire de finances publiques, au détriment de l’objectif de croissance[1]. En outre, alors que de nombreux pays pourraient sortir de la procédure de déficit excessif en 2015[2], la consolidation devrait se poursuivre en raison des règles du TSCG (Traité sur la stabilité, la coordination et la gouvernance) qui imposent aux pays membres un ajustement budgétaire afin de ramener la dette publique jusqu’au seuil de 60 % en 20 ans[3]. Dans ces conditions, la reprise serait de nouveau retardée et la zone euro pourrait se retrouver enfermée dans le piège de la déflation. L’absence de croissance et le niveau élevé du chômage créent des pressions à la baisse sur les prix et salaires, pressions exacerbées par des dévaluations internes qui sont les seules solutions adoptées pour améliorer la compétitivité et regagner quelques parts de marché. Cette réduction de l’inflation rend encore plus long et plus difficile le processus de désendettement ; elle réduit la demande et renforce le processus déflationniste. L’expérience japonaise des années 1990 montre malheureusement que l’on sort difficilement d’une telle situation.

[2] La France et l’Espagne seraient cependant deux exceptions importantes avec un déficit budgétaire qui s’élèverait respectivement à 4 et 4,2 % en 2015.

[3] Voir le post de Raul Sampognaro pour un éclairage concernant le cas précis de l’Italie.