par Céline Antonin

Alors que les Caisses d’épargne célèbrent en 2018 le bicentenaire de leur création, le gouvernement a décidé de modifier la méthode de calcul du taux de rémunération du livret A. Cette mesure concerne un grand nombre d’épargnants : en effet, malgré un taux de détention en baisse[1] en 2016, essentiellement lié à l’application de la loi Eckert[2], le livret A reste populaire et son encours atteint le record historique de 249 milliards d’euros en février 2018. Ce n’est certes pas la première modification de cet ordre : ne serait-ce qu’au début des années 2000, le mode de calcul du taux de rémunération a été modifié à trois reprises[3]. Le projet de réforme présenté le 19 avril 2018 est clairement défavorable aux détenteurs du livret A. Il traduit notamment la volonté de détourner les ménages de l’épargne défiscalisée et de les inciter à investir dans des placements de long-terme dédiés à l’investissement productif ; en cela, il est cohérent avec la réforme de la fiscalité du capital et l’instauration d’une flat tax à 30 %.

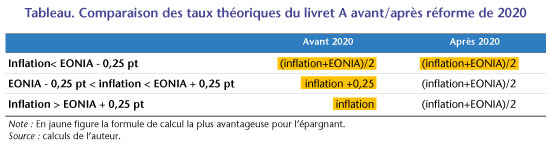

Quel changement par rapport au mode de calcul antérieur ?

Selon l’arrêté de novembre 2016, le taux de rémunération du livret A est égal au chiffre le plus élevé entre :

- a) la moyenne arithmétique entre la moyenne semestrielle de l’EONIA[4] (Euro Overnight Index Average) et l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice des prix à la consommation hors tabac de l’ensemble des ménages ;

- b) l’inflation mentionnée au a), majorée d’un quart de point sauf si l’écart entre le taux monétaire et l’inflation mentionnés au a) est supérieur à un quart de point.

À partir de 2020, la réforme proposée par le gouvernement est la suivante : le taux du livret A sera égal à la moyenne semestrielle du taux d’inflation hors tabac et des taux interbancaires à court terme (EONIA), arrondie à 0,1 point le plus proche. Par ailleurs, un taux plancher de 0,5 % est instauré. Dans l’intervalle, entre novembre 2017 et le 31 janvier 2020, le taux du livret A sera maintenu à 0,75 %.

Les raisons qui motivent cette décision

Le premier argument mis en exergue pour motiver ce changement de calcul est le creusement problématique de l’écart de taux entre d’une part les taux courts négatifs liés à la politique monétaire expansionniste de la BCE, et d’autre part une inflation restée positive. Le creusement de cet écart rend la rémunération du livret A plus coûteuse pour la Caisse des dépôts et consignations et pour les banques, alors même que les taux à court terme sont négatifs.

Par ailleurs, les encours collectés par les banques sont centralisés par la Caisse des dépôts afin de servir au financement du logement social. Or, la nécessité de maintenir un niveau de rémunération plus élevé pour les épargnants que le taux à court terme renchérit le coût de financement du secteur du logement social. Ainsi, le gouvernement avance que les charges financières du secteur du logement social devraient être réduites de 675 millions d’euros par an grâce à la réforme.

Une autre volonté affichée par le gouvernement est d’inciter les épargnants à délaisser les livrets défiscalisés et à diriger leurs économies vers l’investissement productif. Notons que si la baisse des taux incite les épargnants à se détourner du livret A, cela déplace le problème vers la question du financement du logement social (Levasseur, 2013).

Mauvaise nouvelle pour le détenteur du livret A

Par rapport à la situation actuelle, la réforme de 2020 est défavorable aux détenteurs d’un livret A. Elle entraîne en effet la disparition de la garantie de rémunération supérieure à l’inflation. Comme le montre le tableau, le mode de calcul est plus avantageux sous le régime actuel dans tous les cas, sauf lorsque l’inflation est inférieure aux taux courts minorés d’un quart de point, auquel cas la réforme ne change rien.

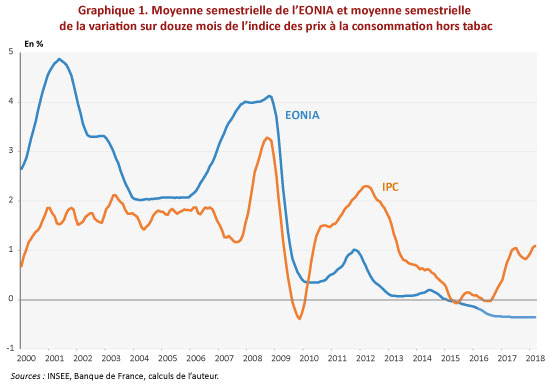

Or, depuis 2010, l’inflation est systématiquement supérieure ou égale au niveau des taux courts (graphique 1). Par conséquent, si le mode de calcul avait été celui proposé par cette réforme, les épargnants auraient été désavantagés depuis 2010. Par exemple, en mars 2018, avec une moyenne semestrielle des taux EONIA de -0,35 % et une moyenne semestrielle du taux de variation sur douze mois de l’IPC hors tabac à 1,09 %, le taux moyen de rémunération serait de 0,37 %, soit 0,4 %. L’instauration d’un taux plancher permettrait de porter ce taux à 0,5 %, mais le taux serait néanmoins deux fois plus faible que si l’on applique le mode de calcul actuel (1 % en l’occurrence). Ainsi, sur l’année 2017, le taux de rendement du livret A, hors mouvements de dépôts ou de retrait, est de 0,8 % avec la formule de calcul théorique actuelle ; il aurait été de 0,5 % avec la formule de calcul applicable à partir de 2020. Sur longue période (2010-2017), le taux de rendement aurait été de 7,9 % avec la formule actuelle, contre 5,9 % après réforme.

Or, depuis 2010, l’inflation est systématiquement supérieure ou égale au niveau des taux courts (graphique 1). Par conséquent, si le mode de calcul avait été celui proposé par cette réforme, les épargnants auraient été désavantagés depuis 2010. Par exemple, en mars 2018, avec une moyenne semestrielle des taux EONIA de -0,35 % et une moyenne semestrielle du taux de variation sur douze mois de l’IPC hors tabac à 1,09 %, le taux moyen de rémunération serait de 0,37 %, soit 0,4 %. L’instauration d’un taux plancher permettrait de porter ce taux à 0,5 %, mais le taux serait néanmoins deux fois plus faible que si l’on applique le mode de calcul actuel (1 % en l’occurrence). Ainsi, sur l’année 2017, le taux de rendement du livret A, hors mouvements de dépôts ou de retrait, est de 0,8 % avec la formule de calcul théorique actuelle ; il aurait été de 0,5 % avec la formule de calcul applicable à partir de 2020. Sur longue période (2010-2017), le taux de rendement aurait été de 7,9 % avec la formule actuelle, contre 5,9 % après réforme.

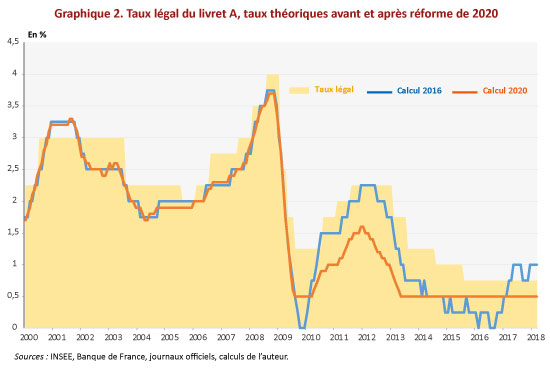

Le graphique 2 permet de comparer comment le taux de rémunération du livret A aurait évolué historiquement si la réforme de 2020 avait été mise en place dès 2000. Ainsi, on compare le taux théorique que l’on obtiendrait en appliquant le calcul avec la législation actuelle au taux théorique que l’on obtiendrait en appliquant les modalités de la réforme. Sur la période 2000-2009, les taux courts étant plus élevés que l’inflation, la réforme n’aurait pas eu d’impact. En revanche, entre 2010 et 2014, la réforme prévue aurait conduit à un taux de rémunération plus faible. En 2015 et 2016, période d’inflation très faible, l’instauration d’un taux plancher aurait permis d’éviter que le taux du livret A ne tombe en dessous de 0,5 %, et se serait révélé donc plus favorable que le calcul actuel. Par contre, dès que le spectre de la déflation s’éloigne, en 2017, le taux post-réforme redevient désavantageux pour l’épargnant.

Notons également que jusqu’à présent, la formule théorique de calcul des taux a servi de point de départ à la fixation du taux légal, mais que le législateur s’en est quasi systématiquement écarté, dans un sens toujours plus favorable aux épargnants. Cela a notamment permis de ne jamais avoir un taux inférieur à 0,75 %, point bas historique.

Au total, la réforme prévue pour 2020 est désavantageuse pour l’épargnant :

- Le fait de geler à 0,75 % le taux du livret A jusqu’en janvier 2020, alors que nous prévoyons une progression de l’IPC de 1,1 % en 2018 et de 1,5 % en 2019, va entraîner un rendement réel négatif pour l’épargnant pendant cette période de transition, car la remontée des taux courts devrait être lente ;

- Par ailleurs, avec la suppression de la référence aux taux d’inflation comme taux plancher après la réforme de 2020, le rendement réel de l’épargne pourrait rester négatif si les taux courts sont inférieurs au taux d’inflation ;

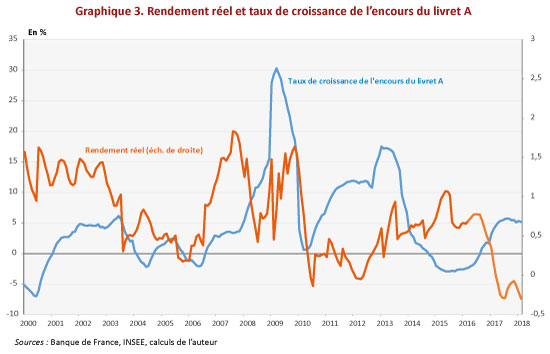

- Si le gouvernement souhaite appliquer à la lettre la formule théorique de calcul du taux de livret A, cela devrait également être défavorable aux épargnants, qui bénéficiaient jusqu’à présent d’un coup de pouce lié à un taux toujours plus favorable que la stricte formule de calcul.Seule l’instauration d’un taux plancher permettra d’éviter que le taux de rémunération du livret A ne tombe en dessous de 0,5 %. Cependant, comme le montre le graphique 1, il est très rare que l’inflation soit durablement aussi faible en dehors de périodes exceptionnelles. L’idée est donc de détourner les épargnants du livret A et de rendre d’autres types de placements plus attractifs, aidés en cela par la mise en place de la flat tax à 30 %[5]. Pour l’instant, l’annonce du maintien du taux au niveau historiquement bas de 0,75 % en novembre 2017 n’a pas empêché l’encours du livret A de progresser mensuellement de 5 % en glissement annuel (graphique 3), pour atteindre le record historique de 249 milliards d’euros en février 2018.

Etant donné la forte concentration de l’épargne défiscalisée, une potentielle substitution dépendra essentiellement du comportement des « gros déposants » dont les dépôts sur le livret A sont proches des plafonds (supérieurs à 19 125 euros) et qui représentent près de la moitié des encours du livret A en 2016. Or, ces « gros déposants » étant les plus sensibles aux variations du taux de l’épargne réglementée (Levasseur, 2013), le réajustement pourrait s’avérer brutal.

[1] Le taux de détention d’un livret A par les personnes physiques est passé de 91,7 % en 2015 à 83,4 % en 2016 (Rapport annuel pour 2016 de l’Observatoire de l’épargne réglementée).

[2] La loi Eckert oblige depuis le 1er janvier 2016 les banques à recenser les comptes bancaires inactifs et à les transférer à la Caisse des dépôts et consignations au bout d’un certain délai.

[3] Le texte de référence pour le calcul des taux est le règlement du Comité de la réglementation bancaire n° 86-13 du 14 mai 1986 relatif à la rémunération des fonds reçus par les établissements de crédit.

[4] L’EONIA désigne le taux de référence moyen pondéré des dépôts interbancaires au jour le jour.

[5] Voir Aparisi de Lannoy et Madec, Fiscalité du capital mobilier, quel impact du prélèvement forfaitaire unique?, 2017, Policy brief, OFCE.

Poster un Commentaire