Par Benjamin Montmartin

La France peut être perçue comme un laboratoire d’expérimentation unique en termes de soutien public à l’investissement en R&D. En effet, depuis la réforme du Crédit d’impôt recherche en 2008, notre pays est devenu le plus généreux en matière d’incitations fiscales à la R&D au sein des pays de l’OCDE (OECD, 2018a. Le seul crédit d’impôt représentait en 2014 (MESRI, 2017) une créance de près de 6 milliards d’euros pour l’Etat et le régime spécifique d’imposition des revenus de concession de brevets (15%) coûte à l’état entre 600 et 800 millions d’euros par an. A ces pertes de revenus fiscaux s’ajoutent les différentes mesures de soutien direct à l’innovation (subventions, prêts à taux bonifiés, etc.) financées principalement via la Banque publique d’investissement (BPI), les Pôles de compétitivité, les collectivités locales et la Commission européenne. Ces aides directes représentaient en 2014 environ 3,5 milliards d’euros. Ainsi, aujourd’hui, le coût de l’ensemble de ces mesures de soutien à l’innovation dépasse nettement les 10 milliards d’euros par an, soit près d’un demi-point de PIB.

Si l’innovation est un des principaux moteurs de la croissance, cela n’est pas suffisant pour justifier de telles dépenses publiques. Encore faut-il s’assurer que ces dispositifs atteignent leur objectif. Et de ce point de vue, les études empiriques évaluant les dispositifs de soutien à la R&D et l’innovation apportent des résultats plus que contrastés (Salies, 2018). D’ailleurs, il ne semble pas y avoir de lien direct entre la générosité des Etats et le niveau d’investissement des entreprises en R&D. A ce titre, la simple comparaison entre l’Allemagne et la France est édifiante et ne saurait être uniquement expliquée par des différences sectorielles. En 2015 (OECD, 2018b) les dépenses en R&D du secteur privé en France représentaient 1,44% du PIB contre 2,01% du PIB en Allemagne alors que le financement public de ces dépenses était de l’ordre de 5% en Allemagne contre près de 40% en France.

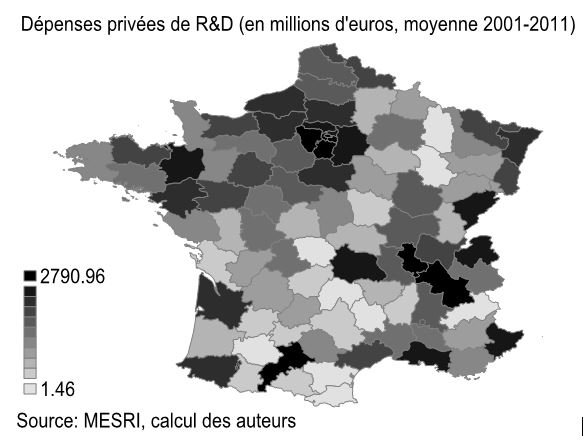

Dans ce contexte, il apparaît nécessaire de mieux comprendre les performances du policy-mix français sur l’investissement privé en R&D. Une étude récente de l’OFCE (voir le document de travail de l’OFCE) revient sur l’effet des aides publiques sur les dépenses de R&D des entreprises françaises. L’article se distingue des études existantes sur deux éléments principaux. Premièrement, au lieu de nous focaliser sur la capacité d’un instrument en particulier à générer un effet d’additionalité, nous analysons simultanément l’impact du crédit d’impôt et des différentes aides directes selon leur provenance institutionnelle : locale, nationale, ou européenne. Deuxièmement, nous évaluons dans quelle mesure la structuration géographique des activités d’innovation en France peut influencer l’efficacité des politiques de soutien à la R&D. En effet, contrairement à l’Allemagne dont la géographie de l’innovation se caractérise par un continuum de territoires innovants (Commission européenne, 2014), la France semble plus sujette à des effets d’ombre[1] car les territoires les plus innovants (les « hubs ») sont dispersés et souvent entourés de territoires très peu innovants, comme le montre le graphique ci-dessous.

Notre analyse, utilisant des données de firmes agrégées au niveau départemental sur la période 2001-2011 montre clairement l’importance de l’organisation spatiale des activités innovantes sur l’efficacité des politiques d’innovation. En effet, il apparaît que la spécificité de la géographie des investissements en R&D en France engendre une dépendance spatiale négative, c’est-à-dire que les hubs se renforcent au détriment des territoires à la traîne. Ainsi les politiques ne tenant pas compte de cette dépendance devraient conduire à un effet global plus faible.

Et c’est exactement ce que montrent nos résultats. En effet, si nous ne tenons pas compte de cette dépendance spatiale, il apparaît que l’ensemble des instruments étudiés (Crédit d’impôt et les différentes subventions) sont à même de générer un effet d’additionalité significatif sur l’investissement en R&D. En revanche, si nous prenons en compte la dépendance, seules les subventions nationales semble à même de générer un tel effet. En d’autres termes, seules les subventions nationales sont à même de générer des retombées qui profitent à l’ensemble des territoires.

Selon nous, ce résultat s’explique par le fait que les subventions nationales financent davantage de projets collaboratifs impliquant des acteurs de différents territoires et sont donc plus à même de faire jouer des effets de complémentarité. A l’inverse, le crédit d’impôt n’est pas ciblé géographiquement et ne favorise pas particulièrement les projets collaboratifs. Les subventions locales quant à elles financent prioritairement des projets impliquant des acteurs locaux tandis que les subventions européennes favorisent les partenariats avec des acteurs étrangers. Ainsi, ces trois dernières sources de financement sont plus à même d’encourager des effets de concurrence que des effets de complémentarité entre territoires.

D’un point de vue global, nos résultats soulignent donc une efficacité relative du policy-mix français de soutien à la R&D car aucune politique étudiée ne semble générer d’effet d’aubaine significatif. Néanmoins, l’évolution du policy-mix français au cours de cette dernière décennie, marquée par un accroissement très prononcé des politiques non ciblées géographiquement (crédit d’impôt) et dans une moindre mesure des politiques concurrentielles (subventions locales) semble plutôt indiquer une baisse de sa capacité à générer un effet d’additionalité très significatif.

[1] Les effets d’ombre (Shadow effects) renvoient à l’idée que l’attractivité croissante d’un territoire se fait souvent au détriment d’autres territoires notamment par le biais d’effets concurrentiels.

Références

Salies, E., 2018, Impact du Crédit d’impôt recherche : une revue bibliographique des études sur données françaises, Revue de l’OFCE n°154, février 2018.

OECD, 2018a, « R&D Tax inventives: France, 2017 », www.oecd.org/sti/rd-tax-stats-france.pdf, Directorate for Science, Technology and Innovation, avril.

OECD, 2018b, « OECD time-series estimates of government tax relief for business R&D », http://www.oecd.org/sti/rd-tax-stats-tax-expenditures.pdf, avril.

MESRI, 2017, « Le crédit d’impôt recherche en 2014 », http://cache.media.enseignementsup-recherche.gouv.fr/file/Chiffres_CIR/79/1/CIR_2017_chiffres2014_maquette_816791.pdf

European Commission, 2014, « Innovation performance: EU Member States, International Competitors and European Regions compared », Memo, http://europa.eu/rapid/press-release_MEMO-14-140_en.htm, Figure 6.

Poster un Commentaire