par Christophe Blot

La fin de l’année 2021 avait été marquée par une préoccupation croissante des banques centrales concernant l’inflation[1]. L’invasion de l’Ukraine par la Russie peut-elle modifier le discours et les décisions à venir concernant l’orientation de la politique monétaire alors que les tensions sur les prix se sont intensifiées ? En effet, au mois février, le taux d’inflation atteignait 5,9 % dans la zone euro et 7,9 % aux Etats-Unis[2], dépassant ainsi largement la cible de 2 % retenue par la BCE et la Réserve fédérale. Les réunions de politique monétaire du mois de janvier suggéraient une augmentation prochaine des taux aux États-Unis et probable d’ici la fin de l’année dans la zone euro[3]. Qu’en est-il aujourd’hui ? La guerre entre la Russie et l’Ukraine a non seulement bousculé la situation géopolitique mais devrait affecter l’économie mondiale accentuant les pressions inflationnistes, réduisant le pouvoir d’achat des ménages et provoquant une augmentation de l’incertitude. Enfin, le risque d’un défaut souverain de la Russie pourrait également raviver les tensions financières, en particulier via un effet de risque de contagion dans les pays émergents. Dans ce nouveau contexte, on aurait pu s’attendre à une prudence accrue et un discours plus attentiste comme suggéré dans ce post de Xavier Ragot. Pourtant, ni la BCE lors de sa réunion du 10 mars, ni la Réserve fédérale le 16 mars n’ont infléchi leur discours. Les banques restent concentrées sur l’inflation.

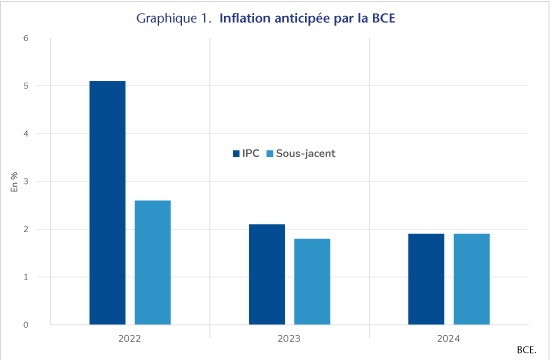

Comme indiqué dans la déclaration introductive de la conférence de presse qui s’est tenue le 10 mars, Christine Lagarde a reconnu les nombreuses incertitudes liées aux répercussions économiques du conflit. Mais elle soulignait également la solidité de la reprise économique avec une croissance qui atteindrait 3,7 % en 2022 et 2,8 % en 2023 en zone euro selon l’Eurosystème. Ces prévisions ont été révisées à la baisse depuis décembre 2021 de 0,5 et 0,1 point respectivement. Pourtant, la BCE a décidé de mettre fin plus rapidement au programme d’achats d’actifs (APP) puisqu’ils diminueraient progressivement, en terme net, pour atteindre 10 milliards en juin. Au-delà, « le calibrage des achats nets pour le troisième trimestre dépendra des données et reflétera l’évolution de notre évaluation des perspectives ». Dit autrement, les achats nets devraient cesser sauf dans l’éventualité d’une très forte réduction de l’inflation et des anticipations d’inflation[4]. Rappelons qu’en décembre 2021, il était envisagé que les achats effectués dans le cadre de l’APP se poursuivent jusqu’au troisième trimestre 2022[5]. De fait, à court terme, le choc de l’invasion russe en Ukraine se traduira bien par une inflation plus élevée, alimentée en particulier par une hausse du prix de l’énergie mais aussi de certaines denrées alimentaires. Ainsi, les anticipations d’inflation de la BCE ont été révisées à la hausse : 5,1 % en moyenne sur 2022 contre une prévision de 3,2 % en décembre 2021. Faut-il en déduire que la BCE envisage une remontée prochaine des taux ? Le communiqué de presse publié lors de la précédente réunion du 3 février indiquait : « Le Conseil des gouverneurs s’attend à ce que les achats nets se terminent peu de temps avant de commencer à relever les taux directeurs de la BCE ». Sous l’hypothèse d’un arrêt des achats d’actifs dorénavant prévu en juin, cette probabilité deviendrait plus élevée. Il faut cependant nuancer puisque dans sa déclaration du 10 mars, il est précisé que « tout ajustement des taux d’intérêt directeurs de la BCE aura lieu quelque temps après la fin de nos achats nets dans le cadre de l’APP et sera progressif ». L’arrêt des achats est certes avancé mais la hausse des taux n’interviendrait plus « peu de temps après » mais « quelque temps après ». Cette possibilité reste donc largement envisagée sans pour autant que l’on puisse affirmer qu’elle est plus forte aujourd’hui qu’à l’issue de la réunion du 3 février. D’ailleurs, à un journaliste posant explicitement la question de savoir si le « quelque temps après » excluait la possibilité d’une hausse de taux cette année, Christine Lagarde a répondu qu’aucune action n’était écartée et que la communication de la BCE avait pour objectif de se donner le plus d’options possibles. Il reste que la BCE semble bien mettre l’accent sur l’inflation. Au-delà du choc inflationniste de court terme, la BCE porte son attention sur l’inflation à un ou deux ans puisque c’est l’horizon auquel une décision de politique monétaire affecte la dynamique des prix. Plus que l’inflation de 2022, c’est l’anticipation d’inflation pour 2023 et 2024 qui sera déterminante pour le scénario de taux. Si l’inflation converge durablement vers la cible de 2 % ou dépasse cette valeur, la BCE ne manquerait pas de remonter les taux jugeant que le besoin de soutien monétaire s’estompe[6]. Selon les dernières prévisions, la BCE prévoit une inflation à 2,1 % en 2023 et 1,9 % en 2024, soit des niveaux proches de la cible (graphique 1).

Avec une inflation proche de la cible, une croissance robuste et un chômage en baisse, la perspective d’une normalisation de la politique monétaire peut sembler appropriée. Il faut cependant noter que la hausse de l’inflation est en grande partie tirée par l’évolution des prix alimentaires et de l’énergie. En dehors de ces deux composantes, la BCE anticipe une inflation de 1,8 % en 2023 et 1,9 % en 2024[7]. Dans ces conditions, la BCE se trouve dans une situation de dilemme avec un choc se traduisant par une hausse de l’inflation mais une baisse probable de la croissance qui pourrait retarder le retour de la croissance vers son potentiel[8]. Si l’inflation reste essentiellement tirée par les prix de l’énergie et alimentaires, la hausse des taux serait peu efficace pour la réduire alors qu’elle accentuerait le choc négatif sur l’activité. Même si l’objectif prioritaire de la BCE reste l’inflation, un durcissement de la politique monétaire n’a d’intérêt que s’il permet d’atteindre cet objectif. Dans le contexte actuel, la BCE devra trouver le bon dosage entre la lutte contre le risque d’emballement de l’inflation lié à des éventuels effets de second tour et le risque de casser la reprise.

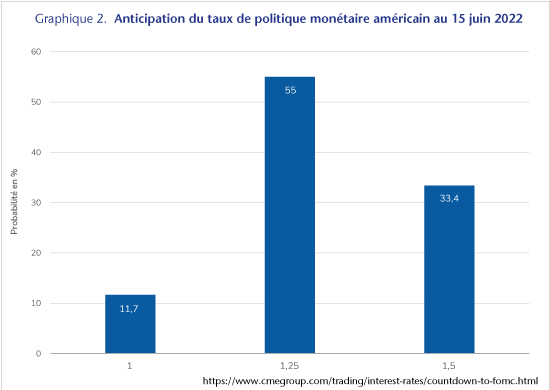

De ce point de vue, la situation américaine est différente même si comme dans la zone euro, les membres du FOMC ont révisé à la baisse la prévision de croissance américaine pour 2023 et à la hausse, la prévision d’inflation. L’économie américaine serait probablement moins exposée au choc de la guerre. La différence principale avec la zone euro tient cependant au niveau et à la nature de l’inflation. De fait, l’évolution de l’inflation ne résulte pas uniquement des tensions sur les prix de l’énergie puisque le glissement annuel de l’indice des prix à la consommation sous-jacent augmentait de 6,4 % en février contre 2,7 % dans la zone euro. Par ailleurs, les indicateurs de salaires suggèrent aussi une accélération reflétant des tensions sur le marché du travail américain et donc un risque de surchauffe bien plus élevé que dans la zone euro, ce qui justifierait une action plus rapide et probablement plus forte de la Réserve fédérale[9]. Il n’est donc pas surprenant que les membres du FOMC se soient largement prononcés pour une hausse du taux des fonds fédéraux d’1/4 de point lors de la réunion qui s’est tenue le 16 mars[10]. Cette remontée du taux de politique monétaire avait été implicitement annoncée lors de la précédente réunion et largement anticipée. Le mouvement pourrait même s’accélérer puisqu’à l’issue de la réunion du FOMC prévue le 15 juin, selon les FED watchers le taux atteindrait 1,25 % avec une probabilité de 55 % et 1,5 % avec une probabilité de 33 % (graphique 2)[11]. Pour autant, même si la hausse des taux semble plus justifiée aux États-Unis, il reste que la Réserve fédérale devra aussi tenir compte de l’incidence des taux d’intérêt sur la dynamique de la dette à moyen terme. Le niveau de dette publique (130 % en 2021 contre 109 % en 2019) nécessite probablement une coordination étroite des politiques monétaire et budgétaire pour concilier les objectifs de lutte contre l’inflation, de maintien de la croissance et de désendettement public progressif. Comme le rappelle Gilles Dufrénot, la réduction de la dette après la Seconde Guerre mondiale s’est accompagnée d’une stratégie de taux réels bas[12].

[1] Voir le post de l’OFCE du 20 janvier 2022.

[2] Le déflateur de la consommation, indicateur suivi par la Réserve fédérale, augmentait de 6,1 % en glissement annuel en janvier 2022.

[3] Notons qu’au Royaume-Uni, l’inflation de janvier s’élevait à 5,5 % et la Banque d’Angleterre avait déjà relevé par deux fois son taux d’intérêt directeur.

[4] Les flux d’achats d’actifs réalisés par la BCE dans le cadre du programme APP conduisent à une augmentation de la taille du bilan. L’arrêt d’un programme n’implique pas un arrêt des achats mais seulement la fin de l’augmentation de la taille du bilan. Ainsi, la BCE remplace les actifs qui arrivent à échéance par des achats qui permettent de stabiliser le bilan.

[5] En décembre 2021, la BCE envisageait des achats nets à hauteur de 30 milliards au troisième trimestre 2022.

[6] On peut effectivement imaginer qu’étant donné le niveau actuel des taux, une faible remontée ne contribuerait pas à freiner l’activité mais se traduirait pas un moindre soutien.

[7] Rappelons que depuis le mois de juillet 2021, la BCE a communiqué une nouvelle cible d’inflation qui est de 2 % contre « proche mais inférieure à 2 % » auparavant. La mesure de l’inflation reste cependant bien l’inflation mesurée par l’IPCH, soit un indicateur qui inclut les prix de l’énergie et des denrées alimentaires. Voir Blot, Bozou et Hubert (2021) pour plus de détails.

[8] En effet, les banques centrales réagissent généralement à l’écart entre l’inflation et sa cible et à l’écart entre le niveau d’activité et le PIB potentiel. Ainsi, une croissance rapide n’indique pas que l’activité dépasse son potentiel. En effet, selon l’OCDE, cet écart de croissance serait toujours négatif en 2023 (-0,3 %). Cette estimation ne tient cependant pas compte de l’impact du choc économique lié à la guerre entre la Russie et l’Ukraine.

[9] Voir Domash et Summers (2022) pour une analyse plus approfondie des tensions sur le marché du travail américain. Bien que le taux de chômage n’ait pas encore retrouvé son niveau de début 2020, d’autres indicateurs tels que le taux de démission et le taux d’emplois vacants témoignent de tensions plus fortes.

[10] Tous les membres sauf un ont voté en faveur de cette hausse et la voix dissonante s’est prononcée pour une hausse d’1/2 point.

[11] Une réunion est également prévue le 4 mai avec une anticipation de hausse de taux de 0,25 point avec une probabilité de 58 % et de 0,5 point avec une probabilité de 42 %, à cette occasion.

[12] Voir Reinhart et Sbrancia (2015) pour une analyse plus détaillée de la réduction de la dette publique après 1945 dans les pays industrialisés.