par Bruno Coquet, OFCE et IZA

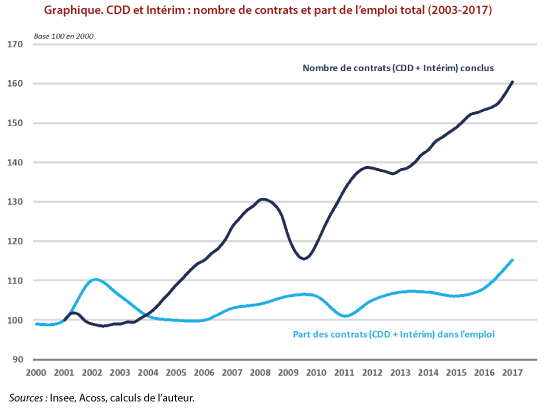

Les contrats courts sont utiles au bon fonctionnement de l’économie, mais en France leur développement combiné à leur raccourcissement (graphique 1) coûte cher à l’ensemble des agents économiques, alors même que la minorité d’entreprises qui en font un usage intensif ne supporte qu’une fraction marginale de ce coût.

L’expérience montre qu’en France l’usage des contrats courts n’a pas été restreint par une réglementation juridique considérée comme particulièrement stricte. Il apparaît raisonnable de penser que si les employeurs utilisent massivement des contrats courts, ce n’est probablement pas parce qu’ils y sont contraints, mais parce qu’ils y ont intérêt. Il devient dès lors clair que c’est sur l’équation économique des entreprises utilisatrices qu’il faudrait chercher à peser, et non sur le droit. La théorie économique incline d’ailleurs à moduler le prix des différents contrats de travail en fonction des externalités qu’ils engendrent.

L’Etat pourrait donc taxer les contrats courts, mais l’intérêt de l’assurance chômage à moduler la tarification de ces contrats est encore plus fort et immédiat. En effet, l’assurance chômage est en première ligne face à ces changements, et ses règles ont beaucoup évolué pour mieux assurer les contrats courts s’y adapter. Mais l’assureur est confronté à un paradoxe : bien assurer les contrats courts crée des subventions croisées qui incitent à leur développement. Un fonctionnement optimal de l’assurance requiert donc aujourd’hui de moduler le prix des contrats de travail.

Différents leviers existent pour tarifer les contrats de travail, mais tous ne se valent pas : l’objectif doit être clair, et l’instrument approprié pour l’atteindre. Tous ne sont pas non plus adaptés aux problèmes français, qui appellent une règle lisible, légère à administrer, applicable à tous les contrats de travail et tous les secteurs (sans exception, y compris public), incitant les employeurs à faire des choix économes des deniers de l’assurance ; la tarification doit être contemporaine des comportements coûteux, mais ni punitive ni symbolique, n’augmentant pas le coût du travail, et ne visant pas à renflouer l’Unedic.

Dans un document de travail de l’OFCE, nous décrivons ces différents instruments de modulation du prix des contrats de travail, leurs avantages et inconvénients, dans l’absolu et par rapport à la situation française. Une taxe modulée par secteurs, et plus encore une taxe modulée par entreprise, apparaissent toutes deux inadaptées à résoudre le problème des contrats courts tel qu’il se présente actuellement en France. Elles pourraient même être contre-productives.

La cotisation dégressive en fonction de la durée du contrat de travail, assortie d’un forfait et d’une franchise, apparaît la formule la plus adaptée pour assurer la survie de l’assurance chômage dans un marché du travail marqué par l’usage croissant de contrats de travail toujours plus courts. Il est souhaitable d’assortir cette formule d’un système de forfait, destiné à réduire les incitations à créer des contrats extrêmement courts, et d’une franchise, destinée à ne pas peser sur le coût du travail des petites entreprises, notamment celles qui sont en forte croissance.

Nos simulations illustrent que des paramètres finement négociés peuvent déboucher sur un équilibre satisfaisant pour toutes les parties prenantes.

Pour en savoir plus : Bruno Coquet, La tarification des contrats courts : objectifs et instruments Sciences Po OFCE Working Paper, n°29, 2017-12-08.

Poster un Commentaire