Par Christophe Blot et Paul Hubert

Pour faire face à la crise sanitaire et économique, les gouvernements ont déployé de nombreuses mesures d’urgence qui se traduisent par une forte augmentation des dettes publiques. Pour autant, les États n’ont eu aucune difficulté à financer ces nouvelles émissions massives : malgré des dettes publiques à des niveaux records, leur coût a fortement baissé (voir Plus ou moins de dette publique en France ?, par Xavier Ragot). Cette tendance résulte de facteurs structurels liés à une abondance d’épargne au niveau mondial et à une forte de demande pour des actifs sûrs et liquides, caractéristiques que remplissent généralement les titres publics. Cette situation est aussi liée aux opérations d’achats de titres menées par les banques centrales, qui se sont intensifiées depuis l’éclatement de la pandémie. Sur l’ensemble de l’année 2020, la BCE a acquis pour près de 800 milliards d’euros de titres émis par les gouvernements des pays de la zone euro. Dans ces conditions, les banques centrales détiennent une fraction de plus en plus élevée du stock de dette organisant une coordination de facto des politiques monétaire et budgétaire.

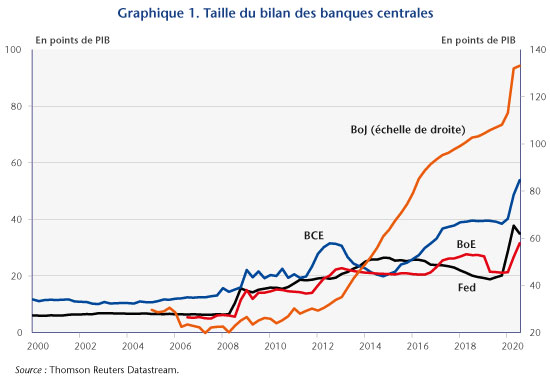

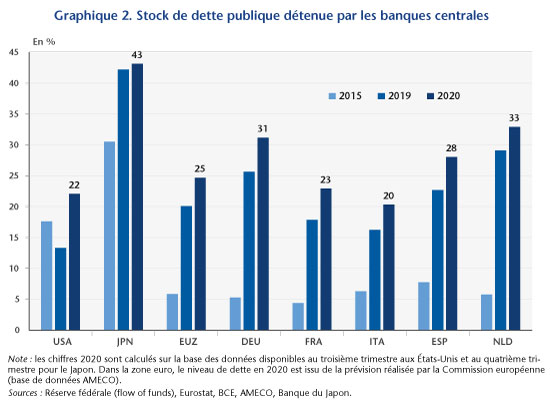

A partir de 2009, les banques centrales ont lancé des programmes d’achats d’actifs, afin de renforcer le caractère expansionniste de la politique monétaire dans un contexte où leur taux directeur atteignait un niveau proche de 0 %[1]. L’objectif annoncé était principalement d’assouplir les conditions de financement en pesant sur les taux d’intérêt de marché de long terme. Il en a résulté une forte augmentation de la taille de leur bilan. Celui-ci représente plus de 53 points de PIB dans la zone euro et 35 points aux États-Unis, le record étant détenu par celui de la Banque du Japon qui s’élève à 133 points de PIB (graphique 1). Ces programmes, financés par l’émission de réserves, se sont fortement portés sur les titres publics si bien qu’une proportion importante du stock de dette publique est désormais détenue par les banques centrales (graphique 2). Cette part atteint 43 % au Japon, 22 % aux Etats-Unis et 25% dans la zone euro. Dans la zone euro, en l’absence d’eurobonds, la répartition des achats de titres dépend de la part de chaque banque centrale nationale dans le capital de la BCE. La clé de répartition de la BCE contraint les achats à être proportionnels à la part du capital de la BCE détenue par les banques centrales nationales[2]. Par conséquent, les achats de titres sont indépendants des niveaux et trajectoires de dettes publiques. Comme ces derniers sont hétérogènes, on observe des différences dans la part des dettes publiques détenue par les banques centrales nationales[3]. Ainsi, 31 % de la dette publique allemande est détenue par l’Eurosystème contre 20 % de la dette publique italienne.

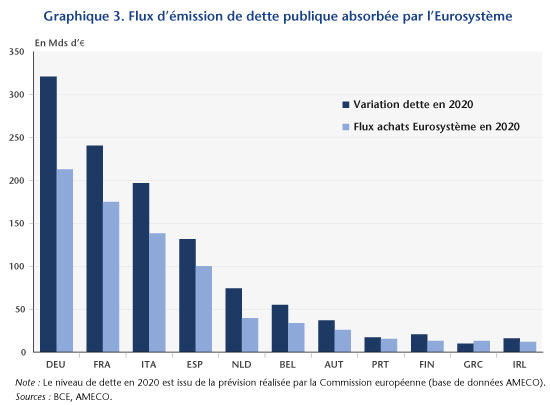

La décentralisation des politiques budgétaires en zone euro a aussi pour conséquence l’apparition de tensions sur les marchés de dette souveraine de certains pays membres, comme on l’a vu entre 2010 et 2012 et plus récemment en mars 2020. C’est pourquoi Christine Lagarde a lancé un nouveau programme d’achats d’actifs appelé PEPP (Pandemic emergency purchase programme). Si la clé de répartition n’est pas formellement abolie, son application peut être plus souple afin de permettre à la BCE de réduire les écarts de taux souverains entre les pays membres. En analysant cette fois-ci les flux d’achats de titres effectués par les banques centrales de la zone euro et les émissions de dette des États membres, il ressort que l’Eurosystème a absorbé en moyenne 72 % de la dette publique émise en 2020, soit 830 milliards sur les 1150 milliards de dette publique supplémentaire. Cette part s’élève à 76 % pour l’Espagne, 73 % pour la France, 70 % pour l’Italie et 66 % pour l’Allemagne (graphique 3).

Contrairement aux achats réalisés

dans le cadre du programme APP, qui visent à atteindre la cible d’inflation,

l’objectif du PEPP est d’abord de

limiter les écarts de taux comme l’a rappelé Christine Lagarde le 16

juillet 2020. De fait, même s’il existe une tendance structurelle à la baisse

des taux d’intérêt, certains marchés peuvent être exposés à des tensions. Les

pays de la zone euro y sont d’autant plus exposés que les investisseurs peuvent

arbitrer entre les différents marchés sans prendre de risque de change. C’est

la raison pour laquelle, ils peuvent privilégier les titres allemands aux

titres italiens compromettant alors une transmission homogène de la politique

monétaire au sein de la zone euro. Au-delà de l’argument lié au risque de

fragmentation, ces opérations marquent aussi une forme de coordination

implicite entre la politique monétaire unique et les politiques budgétaires,

permettant de donner les marges de manœuvre nécessaires aux pays afin de

prendre les mesures qui s’imposent pour faire face à la crise sanitaire et

économique. En déclarant le 10 décembre que l’enveloppe allouée au programme

passerait à 1850 milliards d’ici mars 2022 au moins, la BCE a envoyé le signal

qu’elle maintiendrait son soutien durant toute la durée de la pandémie[4].

[1] Cette politique, qualifiée généralement d’assouplissement quantitatif (QE), fut lancée en mars 2009 par la Banque d’Angleterre et la Réserve fédérale des États-Unis. Le Japon avait déjà initié ce type de mesures dites non-conventionnelles entre 2001 et 2006, et les a reprises à partir d’octobre 2010. Quant à la BCE, des premiers achats de titres ciblés sur certains pays en crise ont été effectués à partir de mai 2010. Mais il a fallu attendre mars 2015 pour le développement d’un programme de QE comparable à celui mis en œuvre par les autres grandes banques centrales.

[2] En pratique, cette part est assez proche du poids du PIB de chaque pays membre dans celui de la zone euro.

[3] Les opérations d’achat de titres sont décentralisées au niveau des banques centrales nationales. Ce choix réduit par conséquent le partage du risque au sein de l’Eurosystème puisque les éventuelles pertes seraient assumées par les banques centrales nationales, contrairement aux actifs détenus directement par la BCE et pour lesquels il y a un partage du risque dépendant de la part de chaque banque centrale nationale dans le capital de la BCE.

[4] L’enveloppe initiale était de 750 milliards d’euros, augmentée une première fois de 600 milliards en juin 2020. Au 31 décembre 2020, les achats au titre du PEPP s’élevaient à 650 milliards.

Poster un Commentaire