par Bruno Ducoudré

L’emploi salarié dans les branches marchandes (17,3 millions d’emplois au premier semestre 2019) représente environ 65% de l’emploi total, et sa progression contribue (848 000 emplois créés depuis le dernier trimestre 2014) largement à la baisse du chômage observée depuis 2015. La bonne compréhension des évolutions conjoncturelles de l’emploi salarié dans le secteur marchand nécessite de distinguer les tendances de long terme qui l’affectent (gains de productivité tendanciels, évolution de la durée du travail, coût du travail) des fluctuations conjoncturelles de l’activité. Ces deux dimensions peuvent par ailleurs varier selon les branches d’activité, les branches étant plus ou moins sensibles à la conjoncture internationale ; les cycles de production peuvent également être plus longs dans la construction que dans les autres branches.

Dans une étude récente[1], nous procédons à une analyse tendance/cycle de productivité pour l’économie française en décomposant les demandes de travail par grande branche marchande (industrie, construction, services marchands). À partir d’une estimation économétrique des demandes de travail par branche, nous cherchons à mesurer les tendances de productivité, leur évolution et les cycles de productivité.

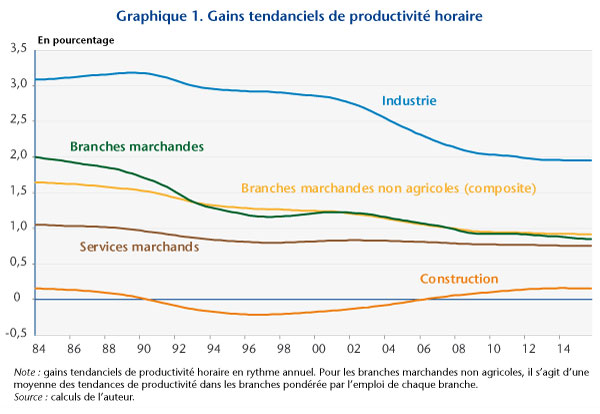

Il s’agit d’une part de caractériser le ralentissement de la productivité pour la France et de mettre en évidence la contribution des branches à ce ralentissement[2]. Le ralentissement de la productivité peut provenir de deux effets : 1. un effet provenant du ralentissement partagé par l’ensemble des branches ; 2. un effet de composition : dès lors que les gains de productivité sont plus élevés dans l’industrie, mais que ce secteur voit sa part dans l’emploi et sa VA diminuer au cours du temps[3], les gains de productivité des branches marchandes prises dans leur ensemble diminuent, toutes choses égales par ailleurs. Conformément à la littérature théorique et empirique existante (Duarte et Restuccia, 2010), les gains de productivité sont attendus plus élevés dans l’industrie, là où les tâches routinières conduisent au remplacement des emplois par les machines et où les innovations de produits, managériales et organisationnelles permettent des gains de productivité plus élevés relativement aux autres secteurs. Les estimations indiquent une tendance de productivité croissante à un rythme de 0,9 % par an sur la période récente (1,9 % par an dans l’industrie, 0,8 % dans les services et 0,1 % dans la construction ; graphique 1). Cette tendance a ralenti depuis le début des années 1980. Ce ralentissement des gains de productivité tendanciels s’observe principalement dans l’industrie. Conjugué à la baisse de la part de l’industrie dans l’emploi, cela explique 90 % de la baisse du taux de croissance de la productivité tendancielle depuis les années 1980.

D’autre part, la méthode permet d’affiner le diagnostic conjoncturel sur l’emploi par branche. De fait, les comportements de demande de travail peuvent différer selon les branches. Ces divergences portent notamment sur le type de main-d’œuvre (travail qualifié/non qualifié) et la sensibilité au coût du travail, ou sur les modalités d’ajustement de la main-d’œuvre aux variations de l’activité (délais d’ajustement, ajustements internes via la modulation de la durée du travail ou ajustement externe via la modification du stock d’emplois). Les cycles d’activité peuvent aussi être de durées et d’ampleurs différentes selon les branches, selon qu’elles sont plus ou moins exposées à la conjoncture internationale ou qu’elles connaissent des spécificités propres, les cycles d’activité dans la construction pouvant être plus longs. Ainsi, à court terme, l’emploi est essentiellement déterminé par les variations de l’activité économique mais l’ajustement est progressif. L’impact de la croissance sur l’emploi est amorti par le comportement des entreprises, conduisant à un cycle de productivité : si les entreprises adaptent très rapidement le volume d’emplois temporaires (CDD courts, intérim) à la conjoncture, elles n’ajustent pas immédiatement leurs effectifs stables aux besoins de la production. Elles préfèrent recourir à la flexibilité interne, en ajustant les rémunérations salariales variables et le temps de travail via les heures supplémentaires, les congés imposés ou le chômage partiel. Les entreprises ne vont ajuster leurs effectifs que si le rebond ou le creux conjoncturel se montre durable. C’est pourquoi la productivité du travail accélère lors des phases de reprise et ralentit lors des ralentissements conjoncturels. La modification du rythme de croissance a donc des effets retardés sur l’emploi, et la croissance de la productivité du travail fluctue à court terme.

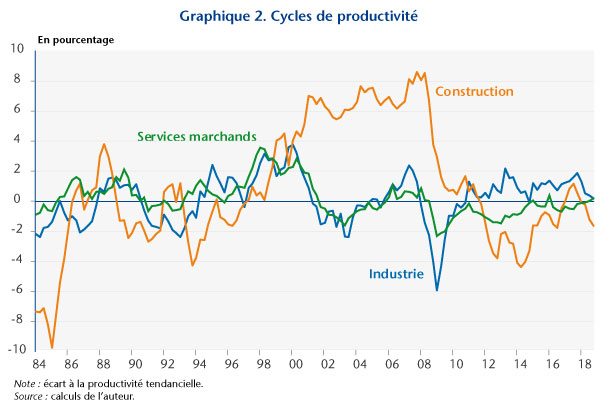

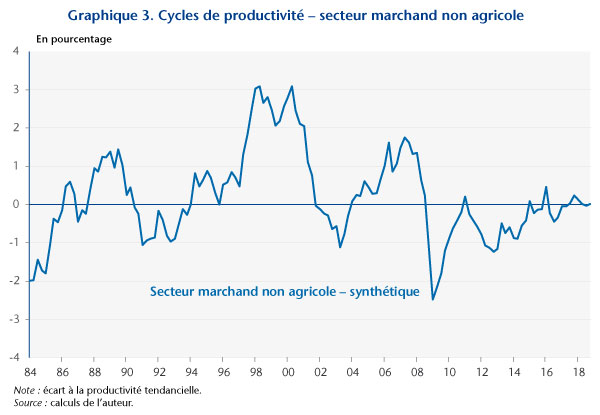

Les résultats montrent que le cycle de productivité présente des fluctuations plus importantes dans le secteur de la construction. Le calcul des délais moyens d’ajustement (DMA) de l’emploi à la demande indique un délai d’ajustement de 5,6 trimestres pour cette branche. Le cycle fluctue beaucoup moins pour l’industrie et les services, indiquant une vitesse d’ajustement de l’emploi à l’activité économique plus rapide pour ces deux branches, ce que confirment les délais moyens d’ajustement à la demande (respectivement 4,4 et 4,1 trimestres). Globalement, au quatrième trimestre 2018 les estimations indiquent que le cycle de productivité serait légèrement positif dans les services (+0,2 %), ce qui signifie que le secteur des services est globalement en sous-effectif. Autrement dit, une fermeture du cycle de productivité dans les services se traduirait, toutes choses égales par ailleurs, par une hausse de l’emploi de 0,2 % dans les services. Le cycle de productivité serait plus largement positif dans l’industrie (+0,8 %) tandis qu’il continuerait de se creuser dans la construction (-1,6 % ; graphique 2). Au niveau du secteur marchand non agricole (SMNA), le cycle de productivité serait refermé au quatrième trimestre 2018 (Graphique 3).

[1] B. Ducoudré, « Tendances et cycles de productivité par grande branche marchande pour l’économie française », Revue de l’OFCE, n° 162, avril 2019.

[2] Les économies développées sont confrontées à un ralentissement tendanciel des gains de productivité (Bergeaud, Cette et Lecat, 2016 ; Cette, Fernald et Mojon, 2016 ; Ducoudré et Heyer, 2017). Plusieurs hypothèses ont été avancées pour expliquer ce ralentissement – déclin de l’investissement, mauvaise allocation des facteurs, qualité du travail dégradée, moindre diffusion des technologies entre les entreprises à la frontière de la productivité et les autres, phénomènes de « winner-takes all ».

[3] Du fait des décisions de localisation / délocalisation de la production des firmes à l’étranger, d’une demande intérieure atone, d’un transfert d’une partie l’activité et des emplois des branches industrielles vers les branches des services ou encore de pertes de parts de marché à l’exportation ou sur le marché intérieur face à la concurrence étrangère.

Bibliographie

Bergeaud A., Cette G. et Lecat R., 2016, « Productivity Trends in Advanced Countries between 1890 and 2012 », Review of Income and Wealth, vol. 62, n° 3, pp. 420‑444.

Cette G., Fernald J. et Mojon B., 2016, « The pre-Great Recession slowdown in productivity », European Economic Review, vol. 88, pp. 3‑20.

Duarte M. et Restuccia D., 2010, « The role of the structural transformation in aggregate productivity », The Quarterly Journal of Economics, vol. 125, n° 1, pp. 129‑173.

Ducoudré B., « Tendances et cycles de productivité par grande branche marchande pour l’économie française », Revue de l’OFCE, n° 162, avril 2019.

Ducoudré B. et Heyer É., 2017, « Quel nouveau sentier de croissance de la productivité du travail ? Une analyse pour six grands pays développés », Revue de l’OFCE, vol. 152, n° 3.

Poster un Commentaire