par Stéphane Auray et Aurélien Eyquem

Quelles sont les motivations économiques derrière la politique commerciale menée par la présidence Trump aux États-Unis ? La réaction des partenaires commerciaux, notamment la Chine, est-elle rationnelle économiquement ? Quelles sont les conséquences macroéconomiques à attendre de telles politiques ? Nous tentons d’apporter quelques éléments de réponse dans ce billet.

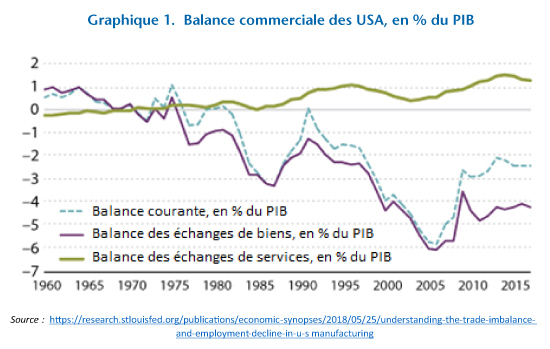

Les déficits extérieurs américains, que ce soit du compte courant ou de la balance commerciale, ne datent pas d’hier, ni même d’avant-hier. Comme le montre le graphique ci-dessous, la dégradation remonte à la fin des années 1970 et sa cause a été largement discutée dans la littérature. Bien que le graphique semble montrer que la cause première de ces déficits soit le creusement des déficits commerciaux, l’analyse économique montre que le solde du compte courant est tout autant déterminé par l’équilibre entre épargne nationale et investissement : le creusement des déficits publics (qui absorbent l’épargne des ménages américains), la place centrale des États-Unis dans la finance mondiale, la financiarisation des économies dans les années 1980, le rôle spécifique du dollar (Gourinchas et Rey, 2007), les excédents extérieurs d’autres pays cherchant à s’investir aux États-Unis (saving glut, Bernanke, 2005), la politique de change chinoise, les imperfections financières dans d’autres pays (Gourinchas et Jeanne, 2009), notamment en Chine, sont autant de facteurs additionnels permettant d’expliquer cette dynamique jointe du compte courant et des échanges commerciaux.

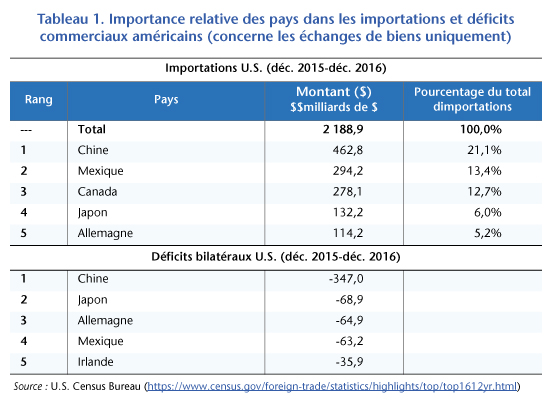

Pour autant, l’administration Trump n’a vu qu’un seul coupable dans cette situation : les échanges commerciaux avec la Chine. En effet, si l’on regarde l’importance des balances commerciales bilatérales – ce que beaucoup d’économistes ne conseillent cependant pas de faire compte tenu de la nature multi-factorielle des déficits – on s’aperçoit que les pays-cibles de l’administration Trump ne sont autres que les principales sources d’importations des États-Unis.

Au regard de ces chiffres, l’administration Trump a donc décidé d’appliquer un certain nombre de mesures, tarifaires notamment, en vue d’essayer de réduire ces déficits bilatéraux, en ciblant principalement la Chine, premier pays contributeur à ces déficits commerciaux.

Cette idée est-elle saugrenue au regard de la théorie économique ? Si l’on en croît l’analyse traditionnelle proposée par les théories du commerce international, les droits de douane, qui jouent le rôle de taxes à l’importation, représentent des distorsions majeures qu’il convient d’éliminer pour permettre un développement et une spécialisation des échanges, conduisant à une amélioration globale du bien-être. Cependant, la baisse des droits de douane est souvent analysée de manière symétrique, en se demandant si la situation est meilleure dans un monde avec ou sans droits de douane. La réponse dominante à cette question n’a pas véritablement changé : au niveau global, le monde se trouve dans une moins bonne situation avec des droits de douane.

Cependant, un pays pris isolément a-t-il intérêt à appliquer des droits de douane, en supposant que les autres pays ne répliquent pas ? La réponse à cette question, au moins depuis Johnson (1953), est oui : en appliquant des droits de douane de manière unilatérale, un pays peut améliorer ses termes de l’échange et ainsi le bien-être des ménages locaux au détriment du bien-être des ménages dans les autres pays. On note que le bénéfice d’une telle mesure est une augmentation de la consommation plus forte (ou une baisse moins forte) que celle de la production, conduisant en théorie à un accroissement des déficits commerciaux. Afin d’éviter une telle situation dans un monde où la coopération internationale était un moyen de tourner le dos aux conflits armés post-1945, le développement d’institutions telles que le GATT et l’OMC avaient justement pour but de favoriser une coopération salutaire au niveau mondial, bien qu’intuitivement contraire aux intérêts strictement nationaux. Ainsi, il est possible de voir les accords commerciaux comme un instrument permettant d’éviter une situation où tous les pays finissent par appliquer des droits de douane et où tout le monde perd, en comprenant que chaque pays, s’il s’en tient aux termes des accords signés, se trouve globalement gagnant.

L’administration Trump a décidé de sortir de cette logique et d’augmenter les droits de douane sur les importations chinoises, faisant fi des règles de l’OMC et initiant ainsi une véritable guerre commerciale, conduisant à une série de réactions chinoises, telles que décrites par Bown (2019). Les droits de douane sur les échanges commerciaux de biens entre les États-Unis et la Chine sont donc passés de 3% environ en 2017 à près de 26% fin 2019. Plus généralement, l’ensemble des mesures prises par l’administration Trump ont touché pour près de 420 milliards de dollars d’importations américaines. En représailles, les mesures (principalement) chinoises ont touché près de 133 millions d’exportations américaines (voir Fajgelbaum et al., 2020).

Les effets de ces mesures tels qu’évalués par plusieurs études récentes ont été les suivants. Tout d’abord, il semble que les exportateurs chinois/importateurs américains aient répercuté presqu’intégralement la hausse des droits de douane sur les prix de vente, de sorte que les importateurs et consommateurs américains ont subi près de 114 milliards de dollars de pertes. Ensuite, les producteurs américains ont été bénéficiaires de ces mesures. Cependant, l’ampleur de ces gains peut varier selon (i) la réaction des consommateurs américains, qui achètent plus volontiers localement, (ii) la hausse des coûts de production induite par la hausse des intrants importés et (iii) la baisse des exportations liée aux mesures de représailles, tarifaires ou non. Dans l’ensemble, Fajgelbaum et al. (2020) montrent que les producteurs ont gagné 24 milliards de dollars. Enfin, le gouvernement américain a vu augmenter ses recettes fiscales d’environ 65 milliards. Au total, l’économie américaine aurait donc perdu 25 milliards de dollars annuellement, soit environ 0,13% du PIB ou 0,22% de la consommation américaine. Au-delà de ce chiffre, qui peut paraître faible, on voit que les hausses de droits de douane donnent lieu à d’importants effets redistributifs entre type d’agents économiques (producteurs, consommateurs, gouvernement), et certainement, à un niveau plus microéconomique, à des redistributions entre producteurs (sectorielles par exemple ou selon leur position dans les chaines de valeur) et entre consommateurs, selon leurs expositions relatives aux mesures tarifaires.

Du point de vue des déficits commerciaux américains, les effets ont été presque négligeables, la baisse des importations en provenance de Chine étant compensée par la hausse des importations en provenance d’autres pays (parfois limitrophes de la Chine, certains producteurs ayant délocalisé leur production pour contourner la hausse des droits de douane). D’un point de vue monétaire, l’augmentation des droits de douane aux États-Unis doit en théorie également, si les changes sont flexibles, conduire à une appréciation relative du dollar et à une dépréciation relative de la monnaie chinoise. Ce faisant, les effets positifs pour les États-Unis de telles mesures seraient atténués puisqu’une appréciation réduit la compétitivité des biens produits aux États-Unis et renforce celle des produits chinois. Jeanne (2020) montre que les mesures américaines de 2018 n’ont eu presque aucun effet sur le dollar mais ont généré une dépréciation d’environ 5,5 %, réduisant d’autant les effets négatifs des mesures unilatérales sur la balance commerciale chinoise en permettant à la Chine d’accroître ses exportations vers d’autres marchés.

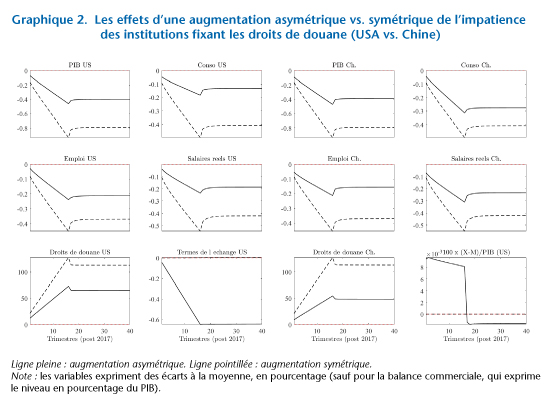

Pour finir, nous proposons une évaluation propre des raisons et effets d’une augmentation des droits de douane (Auray, Devereux et Eyquem, 2020). Nous montrons que l’on peut considérer un modèle à deux pays avec commerce de biens intermédiaires et fixation réaliste des prix (sujets à rigidités et fixés dans la monnaie de l’acheteur (pricing-to-market), dans lequel existe un équilibre non-coopératif de fixation endogène des droits de douane. Ce dernier équilibre permet de quantifier les gains unilatéraux qui existent à appliquer des droits de douane et les pertes associées à une guerre commerciale totale (de représailles) si ces droits de douane devaient augmenter. Il établit un niveau positif, empiriquement réaliste et endogène de droits de douane. Le modèle est ensuite utilisé pour comprendre les possibles motivations et effets agrégés d’une augmentation des droits de douane. Nous montrons qu’une augmentation du degré d’impatience d’un des deux législateurs suffit à produire une augmentation des droits de douane dans les deux pays, et ce de manière endogène. Nous simulons enfin les effets d’une telle situation en adaptant les mesures prises par les États-Unis (cas asymétrique) et conjointement par les États-Unis et la Chine (cas symétrique) au modèle, ce qui correspond (dans le modèle) à une augmentation des droits de douane comprise respectivement de 65 % et 100 % en 4 ans. Les droits de douane passent donc de 4,65% initialement à 7,66% et 9,9% respectivement. Le modèle prédit une baisse du PIB américain à long terme respectivement de 0,4% et 0,8%, soit un effet modéré de 0,1 (0,2) point de croissance par an sur la période dans le cas asymétrique (symétrique). La consommation des ménages à long terme baisse respectivement de 0,14% et 0,42%. Ces chiffres sur les effets subis par les consommateurs sont identiques à ceux avancés par Fajgelbaum et al. (2020). Lorsqu’elles sont unilatérales (appliquées aux États-Unis uniquement), les augmentations de droits de douane tendent à apprécier le dollar en termes réels (de seulement 0,6%) et ont un effet négligeable sur la balance commerciale (voir graphique 2).

Selon toutes les études disponibles, on voit donc que l’objectif de rééquilibrage des balances commerciales bilatérales et plus généralement de la balance commerciale des États-Unis n’est pas atteint à la suite d’une augmentati on des droits de douane. Les gains, si toutefois ils existent, sont faibles et liés à une possible amélioration des termes de l’échange, qui tend toutefois à dégrader plutôt qu’à améliorer le solde de la balance commerciale. Néanmoins, afin que ces (faibles) gains potentiels se matérialisent, il convient que les partenaires commerciaux ne répliquent pas eux-mêmes pas le biais d’augmentations de droits de douane ou d’autres mesures non-tarifaires, ce qui n’est pas le cas en pratique. Si l’on devait finalement faire le bilan de tous les coûts associés à ces guerres (en ajoutant par exemple le temps passé par les services administratifs à discuter de telle ou telle mesure ou encore des coûts de mise en application) il est presque certain qu’ils sont supérieurs aux éventuels gains. Les guerres commerciales ont donc semble-t-il peu d’intérêt du point de vue de la politique économique, surtout si leur principal objectif est de réduire les déficits commerciaux bilatéraux.

Références

Auray Stéphane, Devereux Michael B. et Aurélien Eyquem, 2020, « The Demand for Trade Protection over the Business Cycle », http://aeyq.free.fr/pdf/DFP_ADE.pdf

Bown Chad, 2019, « US-China Trade War: The Guns of August », https://www.piie.com/blogs/trade-and-investment-policy-watch/us-china-trade-war-guns-august

Fajgelbaum Pablo D., Goldberg Pinelopi K., Kennedy Patrick J. et Amit K. Khandelwal, 2020, « The Return to Protectionism », The Quarterly Journal of Economics, Volume 135, Numéro 1, Pages 1-55, https://doi.org/10.1093/qje/qjz036

Gourinchas Pierre-Olivier et Olivier Jeanne, 2013, « Capital Flows to Developing Countries: The Allocation Puzzle », Review of Economic Studies, Volume 80, Numéro 4, Pages 1484-1515, https://academic.oup.com/restud/article/80/4/1484/1578456

Gourinchas Pierre-Olivier et Hélène Rey, 2007, « From world banker to world venture capitalist: US external adjustment and the exorbitant privilege » in G7 Current Account Imbalances: Sustainability and Adjustment, University of Chicago Press. Pages 11-66.

Jeanne Olivier, 2020, « To What Extent Are Tariffs Offset by Exchange Rates? », PIIE Working Paper, 20-1, https://www.piie.com/system/files/documents/wp20-1.pdf

Johnson Harry G., 1953, « Optimum Taris and Retaliation », Review of Economic Studies, Volume 21, Numéro 2, Pages 142-153.

Poster un Commentaire