Par Bruno Ducoudré, Iris Guezennec (Stagiaire à l’OFCE et Université Paris II Panthéon-Assas), Éric Heyer, Chloé Lavest (Stagiaire à l’OFCE et ENSAE ParisTech) et Lucas Pérez (Stagiaire à l’OFCE et ENS Paris-Saclay)

La multiplication récente des mesures protectionnistes, les mouvements imprévisibles des taux de change et la course à la compétitivité renouvelée impliquent de poursuivre les réflexions portant sur l’impact macroéconomique de l’environnement international sur l’évolution des économies. Plus précisément, les fluctuations de prix dans le commerce international n’entraînent pas des variations symétriques des volumes échangés et des prix facturés : deux pays peuvent réagir différemment à une même variation des tarifs douaniers, des taux de change ou des prix à l’échange.

Pour comprendre les enjeux liés à ces variations de prix dans le commerce international, nous évaluons, dans cet article, sur données agrégées les élasticités-prix du commerce international (exportations et importations) pour six grands pays développés : la France, l’Allemagne, l’Italie, l’Espagne, le Royaume-Uni et les États-Unis. Ces estimations actualisent les travaux de Ducoudré et Heyer (2014) et sont comparées à ceux de la Banque de France (Bussière, Gaulier et Steingress, 2016) et de la BCE (Dieppe, Padiella et Willman, 2012). Si elles s’appuient pour l’essentiel sur les données fournies par la comptabilité nationale, la demande adressée pour chaque pays est issue d’une nouvelle base de données construite à l’OFCE retraçant les flux de commerce de biens et services et les prix au niveau mondial décomposé en 43 zones géographiques.

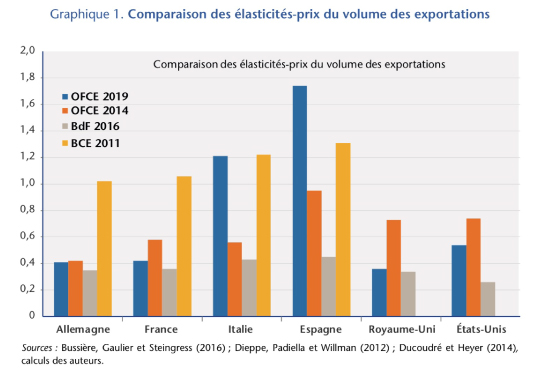

Concernant les exportations en volume de biens et services (graphique 1), nous trouvons que les élasticités-prix des exportations italiennes et espagnoles affichent globalement un doublement par rapport aux valeurs estimées en 2014 : ces deux pays affichent respectivement une élasticité-prix de 1,2 et 1,74. Le Royaume-Uni est le pays qui présente la baisse la plus prononcée par rapport à Ducoudré et Heyer (2014), à 0,36 contre 0,73 précédemment. L’élasticité des exportations britanniques est ainsi la plus faible parmi les pays considérés. Enfin, dans le cas des États-Unis, l’élasticité est plus faible que celle obtenue par Ducoudré et Heyer (2014), passant de 0,74 à 0,54. Elle reste toutefois plus élevée que celle obtenue par la Banque de France qui était de 0,26. L’élasticité-prix des exportations allemandes est la seule qui présente une stabilité temporelle aussi marquée, avec des valeurs qui ne sont pas statistiquement différentes entre 2014 et aujourd’hui.

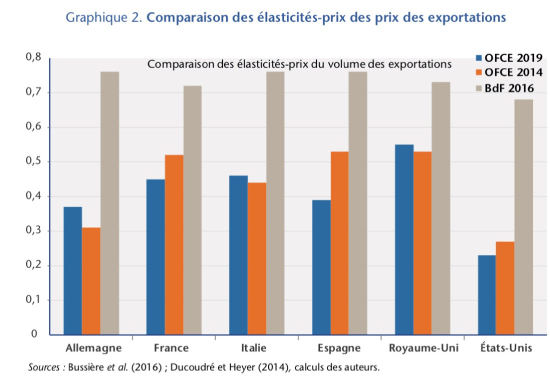

Pour pouvoir appréhender les élasticités-prix du prix des exportations, il est nécessaire de s’intéresser au comportement des firmes exportatrices. Face à un choc de change, soit elles choisissent de reconstituer (respectivement comprimer) leurs marges lorsque leur monnaie se déprécie (respectivement s’apprécie), soit elles choisissent de répercuter l’intégralité des variations de change dans leurs prix (complete exchange rate pass-through). Une élasticité-prix de 0,5 reflète un comportement de prix des entreprises médian entre une reconstitution intégrale des marges lorsque le change s’apprécie et une stabilisation du prix à l’exportation exprimé en devises via une compression des marges. Nos résultats (graphique 2) reflètent ce comportement pour la France (0,45), l’Italie (0,46) et le Royaume-Uni (0,55).

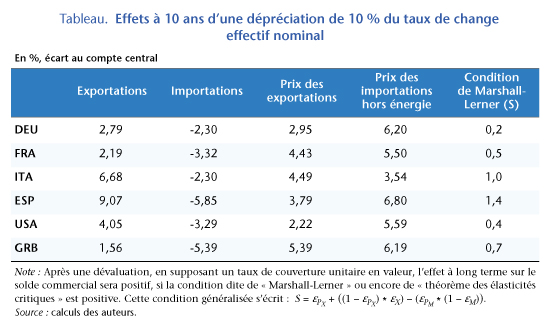

Enfin nous nous demandons quelles conséquences aurait sur son commerce extérieur un gain de compétitivité-prix d’un pays par rapport à l’ensemble de ses concurrents ? Afin de répondre à cette question, nous simulons les effets d’un gain de compétitivité-prix de 10 % de chaque pays par rapport à l’ensemble de ses concurrents dans un modèle incorporant les équations présentées auparavant. Le choc intervient à la première période (premier trimestre) et est maintenu tout au long de la simulation. Nous faisons l’hypothèse que le pays considéré gagne en compétitivité-prix par rapport à l’ensemble de ses partenaires, sans distinguer les partenaires dans et hors de la zone euro. Ainsi, nous mesurons l’impact de ce gain sur les exportations et les importations en volume ainsi que sur les prix des exportations et des importations (hors énergies ; tableau).

Dans les cas des États-Unis et du Royaume-Uni, le choc s’apparente à une dépréciation du taux de change contre l’ensemble des autres monnaies. Ce n’est pas le cas pour les pays membres de la zone euro : pour eux le choc correspond à la situation dans laquelle tous les prix d’exportation des concurrents exprimés en euro augmenteraient de 10%.

Pour chacun des pays étudiés, la condition dite « de Marshall-Lerner » ou encore théorème des élasticités critiques est vérifiée (S>0). Une dévaluation (respectivement une appréciation) conduit alors, toutes choses égales par ailleurs, à une amélioration (respectivement dégradation) du solde commercial. Autrement dit, les effets positifs (négatifs) des gains de compétitivité sur les volumes l’emportent sur les effets négatifs (positifs) associés à la dégradation des termes de l’échange. En conséquence, tout gain de compétitivité-prix d’un pays conduit à une hausse du volume des exportations de ce pays et une baisse des importations, d’autant plus que S est élevé. En effet, toutes choses égales par ailleurs, à la suite du choc, le prix relatif des exportations diminue. Cela augmente la demande pour ses exportations. Cependant, le prix des exportations est également affecté à la hausse par le comportement de pricing des exportateurs qui ont tendance à rétablir une partie de leurs marges. De ce fait, la hausse de la demande étrangère est atténuée par la hausse du prix pratiquée par les firmes exportatrices. En ce qui concerne les importations, le gain de compétitivité sur le marché national se traduit par une hausse des prix d’importations et donc une baisse des volumes importés. On observe par ailleurs que le prix des importations augmente mais proportionnellement moins que les gains de compétitivité : la transmission des gains de compétitivité sur le prix des importations est incomplète (incomplete pass-through).

À long terme, ce sont l’Espagne et l’Italie qui bénéficient le plus en matière de volumes exportés. Le Royaume-Uni est le pays dont les exportations augmentent le moins (tableau, colonne 1). Cela s’explique par les valeurs des élasticités-prix des volumes d’exportation qui s’élèvent à 1,21 et 1,74 pour l’Italie et l’Espagne respectivement et 0,36 pour le Royaume-Uni. D’autre part, le Royaume-Uni est le pays dont l’élasticité du prix des exportations est la plus élevée à la suite d’une dépréciation de 10 % de son taux de change effectif nominal (5,39 contre 2,2 pour les États-Unis) (cf. tableau, colonne 3). En ce qui concerne les importations, on observe qu’à long terme, les quantités importées baissent relativement plus en Espagne et au Royaume-Uni que dans les autres pays (tableau, colonne 2). Cela s’explique par une élasticité-prix des importations plus élevée dans ces deux pays : 0,92 pour l’Espagne et 0,99 pour le Royaume-Uni contre 0,38 pour l’Allemagne et 0,70 pour la France.

Poster un Commentaire