Sarah Guillou[1]

La crise sanitaire déclenchée par le coronavirus va constituer un choc récessif majeur dont l’impact est à ce jour difficile à chiffrer puisqu’il s’agit d’un choc sans précédent (voir Xavier Timbeau (L’économie au temps du COVID-19, 9 Mars 2020, Blog OFCE) et Pierre-Olivier Gourinchas (Flattening the Pandemic and Recession Curves, 13 Mars 2020). Entre autres préoccupations, cette crise provoque une large prise de conscience des interdépendances productives, aussi appelée, chaîne de valeurs ajoutée mondiale (CVM).

Proprement ignorée voire niée par l’administration de Donald Trump ou encore par les défenseurs du Brexit, il va apparaître fatalement que la méconnaissance de ces interdépendances productives est une carence pour la définition des politiques commerciales et industrielles et aujourd’hui pour la mesure des vulnérabilités de certains secteurs. Je montre ici l’ampleur des dépendances des industries françaises aux intrants chinois et italiens au-delà des seuls secteurs manufacturiers. Il ne faudrait cependant pas tirer de ces vulnérabilités des louanges pour un retour à l’autarcie.

L’interdépendance des entreprises au sein d’un réseau mondial de production, la multiplicité d’aller-retour entre pays de fragments de produits et de services sont mises à jour par les pénuries potentielles et les ruptures d’approvisionnement qu’anticipent les entreprises et les responsables sanitaires une fois les stocks épuisés. Les chaînes de valeur mondiales sont bien connues des économistes du commerce international. Ce phénomène a fait l’objet de beaucoup de littérature et de nombreux rapport (voir un rapport du CEPR (2015), The Age of Global Value Chains: Maps and Policy Issues, édité by João Amador and Filippo di Mauro, et un rapport plus récent de la Banque mondiale, Trading for Developpement in the age of Global Value Chain, 2020). L’impact du coronavirus sur les CVM a été abordé récemment par Baldwin et Tomiua (CEPR, Ebook, Economics on the time of COVID-19, 2020) qui soulignent un processus de contagion parallèle tout au long des CVM, tant par la rupture de la production que par celle de l’acheminement.

La province de Hubei où sied la ville de Wuhan d’où est partie la crise est une plaque tournante entre autres des industries automobiles, de semi-conducteurs, des fibres optiques et d’acier. L’Italie, de son côté, est au cœur de l’Europe manufacturière. D’autres centres de production majeurs seront progressivement touchés mais je me concentre seulement sur la Chine et l’Italie pour la pédagogie du propos.

Pour calculer la dépendance de la production aux intrants étrangers, on utilise les tables inputs-outputs qui sont des tables croisées des besoins en intrants (inputs) domestiques et étrangers de chaque industrie.[2]

La dépendance directe aux intrants chinois et italiens

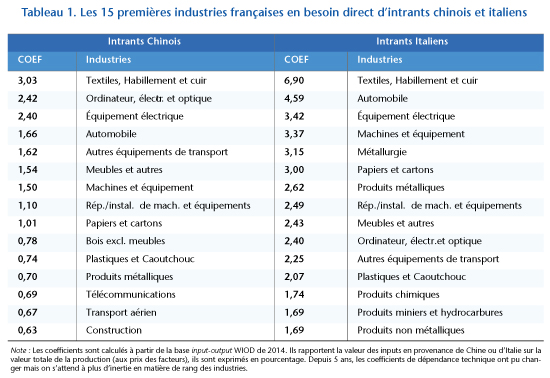

Il n’existe pas un secteur de l’économie marchande française – à un niveau agrégé à 2 chiffres – qui ne dépende au premier ordre, c’est-à-dire directement, d’un intrant en provenance de Chine. Le tableau suivant montre que les taux de dépendance – c’est-à-dire la part de la production qui dépend des intrants chinois et/ou italiens – varient entre les secteurs : de 0,2 % pour le secteur agroalimentaire à 3 % pour le secteur textile et habillement (en 2014, les derniers chiffres disponibles pour les tables internationales). Il va de soi que les taux de dépendance varient à l’intérieur des secteurs. Que le secteur des équipements électriques soit dépendant à 2,4 % au premier ordre des inputs chinois, ne dit pas que toutes les entreprises appartenant à ce secteur le sont à ce degré. Si on retient les 15 premiers secteurs en matière de besoins en intrants chinois, 13 sur 15 sont issus de l’industrie manufacturière. Les trois derniers sont le secteur des télécommunications, le Transport aérien, et la Construction.

La dépendance de premier ordre (directe) aux intrants italiens est plus élevée mais les industries les plus dépendantes sont assez semblables à celles dépendantes des intrants chinois : il s’agit des secteurs manufacturiers : du textile (7 %) aux produits non métalliques (1,7 %). Cela révèle la plus forte insertion dans les chaînes de valeurs mondiales de certaines industries indépendamment de l’origine des intrants et donc de leur multi-vulnérabilité aux chocs de leurs fournisseurs. En l’espèce, elles subiront au moins deux chocs : le choc chinois et le choc italien.

Cela corrobore aussi le fait que les chaînes de valeur de la production française sont plus européennes qu’asiatiques, c’est aussi le cas de la production allemande et de celles des autres pays européens. La part des inputs européens est bien plus grande pour toutes les industries françaises que la part des inputs chinois et asiatiques – de 1 à 28 % pour la dépendance directe aux inputs aux européens contre un maximum de 4 % pour l’Asie (Chine comprise).

Mais ce qui compte, c’est la multinationalité des maillons essentiels. La concentration de l’interdépendance productive au sein de l’Europe n’immunise pas de la rupture des chaînes en raison de la dépendance en abîme.

Par exemple, si pour la production d’un produit P, il faut 10 intrants essentiels dont 8 sont réalisés à l’étranger. Il suffira qu’un de ces intrants soit réalisé en Chine pour que la chaîne de production soit interrompue. Plus encore, il suffira qu’un seul des 8 fournisseurs soit lui-même dépendant de manière essentielle d’un fournisseur chinois pour que la chaîne soit interrompue. Et cela en abîme, car ne pas dépendre d’un input chinois au premier ordre ne protège pas de la dépendance de son fournisseur, ou du fournisseur de son fournisseur, ou encore du fournisseur, du fournisseur du fournisseur… ! Le raisonnement est le même pour l’Italie, l’industrie française peut dépendre d’un fournisseur allemand mais ce dernier peut lui-même dépendre de l’Italie et ainsi de suite.

La dépendance indirecte de second ordre aux intrants chinois et italiens

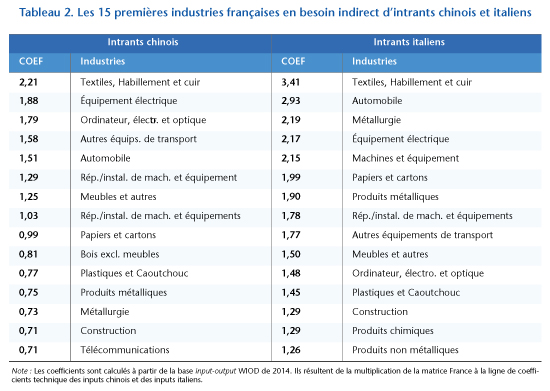

Afin d’estimer la dépendance de second ordre, il faut connaître la dépendance des fournisseurs des industries françaises aux inputs chinois ou italiens. Pour cela on utilise également les tables input-output.

La dépendance au premier ordre des industries précédentes est renforcée au deuxième ordre (si on additionne les coefficients par industrie). Il s’agit toujours principalement des secteurs manufacturiers, de la construction et du secteur des télécommunications pour ce qui concerne la Chine.

Ce qui est vrai pour le manufacturier est vrai pour des secteurs dont on peut penser qu’ils sont plus immunes aux intrants étrangers, notamment les services. S’ils dépendent peu de l’étranger au premier ordre, leur dépendance s’accroît si on ajoute les dépendances aux ordres supérieurs dans la mesure où ils dépendent toujours in fine d’inputs manufacturiers dépendant au premier ordre fortement des intrants étrangers. C’est le cas des services utilisant beaucoup d’intrants numériques. On peut en effet calculer des coefficients de dépendance à l’ordre 3, 4, etc. Ils révèleraient l’existence d’un arbre de dépendance à plusieurs niveaux et du schéma fractal des chaînes de valeurs mondiales. Les coefficients en seraient d’autant plus grands.

Les tables input-output expriment la dépendance technique. La dépendance économique dépend de la capacité qu’ont les entreprises de substituer un autre fournisseur. Si cela est possible, cela prendra forcément du temps. Pour certaines entreprises, la paralysie ne sera que temporaire, mais beaucoup d’inputs ne sont produits qu’en Chine. Il est difficile de ne pas imaginer qu’un fournisseur d’un ordre inférieur ne soit pas exclusivement dépendant d’un input chinois. Il est envisageable que les inputs italiens trouvent plus de substituts en Europe (la nature de la spécialisation y étant plus comparable entre les pays), mais l’extension de l’épidémie aux autres pays va compliquer les effets de substitution. L’extension du coronavirus aux autres pays ne fera qu’augmenter les occasions de rupture de la chaîne de production. Ainsi l’Inde, grande productrice de médicaments, dépend à 70 % des molécules de base chinoises. Et bien entendu, la pharmacie française dépend des fournisseurs indiens. Si l’Inde subit la même paralysie que la Chine, la rupture des chaînes d’approvisionnement sera plus longue à se réparer.

Contagion des chocs et politique de découplage

Certains observateurs concluent à la nécessité du découplage des économies. Le découplage signifie la disparition – ou au moins la réduction – des interdépendances des économies. Le souhait politique est équivoque car il sous-estime la dualité du processus : devenir moins dépendant des importations étrangères est une chose, que les autres deviennent moins dépendants de nos exportations en est une autre, mais en est assez rapidement la contrepartie. Le motif économique répond à la volonté de protéger les entreprises d’une trop forte dépendance aux chocs étrangers.

La recherche de nouveaux fournisseurs, temporaires, pourrait changer les habitudes et ouvrir de nouvelles routes de la fragmentation de la production. La Nikkei Asian Review (15 février 2020) cite le cas du fabricant de vêtements de sport Asics qui envisage de délocaliser sa production de Wuhan vers le Vietnam. Si l’adoption d’une stratégie de diversification des fournisseurs peut avoir du sens à long terme, la stratégie de court terme pour pallier la crise strictement chinoise a rapidement tourné court dans la mesure où l‘épidémie s’est propagé au-delà de la Chine.

La stratégie de rapatriement est sans doute plus compliquée car les compétences ne sont pas forcément toujours présentes sur le territoire domestique et la comparaison du coût de production en situation normale et du coût de production en situation de crise hypothétique ne se fera pas, car la crise est imprévisible tout comme son coût.

Mais cet épisode de crise sanitaire pourrait en premier lieu – et en lieu et place du découplage entre économies – accélérer la digitalisation des échanges : dans la gestion du conditionnement des marchandises, mais aussi des containers par robot, dans la multiplication de l’automatisation de la production et de la gestion à distance. La vision de l’économie mondiale de Richard Baldwin (The Globotics upheaval, 2019) pourrait devenir plus rapidement une réalité généralisée à tous les secteurs. Le découplage risque de se porter sur les hommes vis-à-vis des machines plutôt qu’entre les économies. Le robot est insensible aux virus humains[3].

De la dépendance technique à la dépendance politique

Pour conclure, ce billet utilise beaucoup le terme de dépendance, il s’agit d’une dépendance technologique au sens de la structure de la fonction de production, au sens des coefficients techniques de la matrice input-output. Il ne s’agit pas d’une dépendance politique ou stratégique. Pourtant, la remise en cause des chaînes de valeurs mondiales dont on parle aujourd’hui, en ces temps de crise, se fonde sur cette idée de dépendance qui met en danger et fragilise. Or ce que révèlent d’abord les tables inputs-outputs, c’est la profondeur des interdépendances et l’interconnexion des industries de tous les pays. Le préfixe « inter » est fondamental. Certes un choc sur un maillon de la chaîne a un impact en cascade et c’est un problème économique qui trouve d’insuffisantes réponses politiques, faute d’acceptation d’interdépendances des gouvernances nationales.

Mais il faut se garder d’en conclure directement que cette fragmentation est un problème politique ou qu’elle pose des questions d’indépendance souveraine pour deux raisons.

La première est que s’il apparaît politiquement correct de souhaiter disposer de l’autonomie d’approvisionnement de certains produits jugés indispensables à la sécurité, à la santé, à la souveraineté, c’est très souvent économiquement un leurre. Aujourd’hui la plupart des biens et services échangés sont complexes et donc l’autarcie (produire quelque chose sans recourir à un intrant étranger) est une aporie au-delà de la production de composants primaires ou peu transformés. L’autarcie européenne pourrait s’entendre sur certains produits et ce n’est qu’à cette échelle qu’elle pourrait être pensée pour des produits identifiés comme vitaux. Mais ce qui restera vital in fine sera le pouvoir d’achat plutôt que le pouvoir de produire. Autrement dit – et pour éviter toute ambiguïté – il est préférable de conserver le niveau de richesse (et de production donc) permettant d’acheter des médicaments de base plutôt que de s’évertuer à être producteur de ces médicaments de base, et allouer nos facteurs de production au mieux.

La seconde tient en ce que la dépendance économique est plus souvent le problème de celui qui vend et qui est dépendant de la demande. Ainsi la dépendance économique qui est vraiment problématique est celle des pays producteurs de ressources naturelles. C’est bien du côté de l’offreur que se situe la dépendance et non du côté de l’acheteur. Ainsi, l’incidence du choc du coronavirus sur le prix du pétrole, mais aussi sur le prix du cuivre par exemple, deux matières premières très sensibles à la demande chinoise, va mettre à mal les économies pétrolières comme l’Algérie, l’Iran et l’Arabie saoudite puis la Russie, le Chili et le Pérou. Pour rappel, la Chine absorbe la moitié de la production de métaux industriels et 10 % de la production de pétrole. Le problème de ces économies n’est pas l’insertion dans les chaînes de valeurs, mais leur propre spécialisation productive. Dans un autre registre, la France est productrice de services de tourisme – 7 % de son PIB – tout comme le Portugal et l’Espagne – 12 % de leur PIB – ces pays souffriront de ce qu’ils sont dépendants de la capacité et volonté d’achats des autres.

La crise sanitaire a fait apparaître des pénuries de matériel médical voire de médicaments. Par exemple, la pénurie de masques de chirurgie a conduit l’Allemagne, la Russie, Taiwan et la Thaïlande à restreindre les exportations de masques. La Chine, productrice de la moitié des masques, n’a pas mis en place de restrictions[4]. Même si ses exportations ont ralenti de facto par la croissance de la demande domestique, sa production a fortement augmenté pour répondre à la forte demande. Être acheteur de médicaments en provenance de Chine n’est donc a priori pas un problème tant qu’on a les moyens de les payer et eux de les vendre.

La crise du coronavirus perturbe toutes les lois du commerce, tout comme les interactions sociales. Et donc, on pourrait manquer de médicaments, non pas que les Chinois ne veuillent les vendre ou les produire, mais du fait de l’incapacité de commercer[5].

Historiquement,

la dépendance économique a plutôt été du côté de ceux qui produisent plutôt que

de ceux qui achètent. La crise du coronavirus renverse les perspectives en

faisant apparaître les difficultés d’approvisionnement et donc des acheteurs,

mais elle fait surtout apparaître la dualité du marché : celui qui offre

est toujours, aussi, le demandeur d’un autre.

[1] Je remercie Raphaël Chiappini et Cyrielle Gaglio pour leurs remarques et réflexions autour de ce post.

[2] J’utilise les tables WIOT car elles couvrent un grand nombre de pays (44 dont l’UE) et désagrègent l’économie en 56 secteurs. Le calcul se concentre sur les 50 secteurs de l’économie marchande. Voir pour la méthode des calculs, Guillou (2020), French Input-output Tables and foreign inputs dependency. Les données ne sont pas des plus récentes (2014), mais c’est moins la valeur des coefficients qui importe que la structure de la dépendance que les tables révèlent.

[3] Il vient à l’esprit immédiatement que la cybersécurité sera le pendant de la sécurité sanitaire.

[4] The Economist, 7 mars 2020, page 19, « New world curriculum ».

[5] Cela est le cas tant que la production n’est pas elle-même rationnée par la disponibilité des facteurs de production ou des contraintes d’exportation.

[5] Cela est le cas tant que la production n’est pas elle-même rationnée par la disponibilité des facteurs de production ou des contraintes d’exportation.

Bonjour.

Je suis très partagé à la lecture de votre article. Je ne conteste en rien les données chiffrées particulièrement documentées sur les dépendances aux intrants chinois et italien et leurs organisations. Mais tout de même dans cette grande période de bouleversement et d’incertitudes à venir, avoir comme je le ressens en vous lisant une lecture purement systémique de la situation sans s’alarmer de notre dépendance extérieure sur des secteurs stratégiques me fait peur pour notre avenir avec très probablement d’autres crises majeures qui se profilent. Je crains (car nous homo sapiens, nous ne tirons jamais l’expérience du passée) que cela ne soit que le début de prochaines crises avec le changement climatique et la résurgence d’anciens et nouveaux virus.

Je vous souhaite avec le plus grand respect, une très bonne continuation.

Prenez soin de vous.

Nasser MAGNAN

Mort de la mondialisation

L’usine qui fabrique la chloroquine (près de Lyon)

placée en redressement judiciaire..

Un fonds d’investissement américain reprend ses billes

Ils cherchent un repreneur.

L’état doit nationaliser cette usine

En attendant de retrouver un repreneur ….. Français

marre de tous ses étrangers qui pillent notre pays.

J’ai connu ça avec la mort de la belle vallée ardennaise.

(THOME GENOT, Arthur Martin, ………………)

Avant d’acheter et de délocaliser en Europe

L’état n’a toujours pas compris qu’il devra ajouter

A ce prix faussement meilleur

Les indemnités chômage qu’il devra assumer

Sans compensation des charges sociales.

La France non plus, n’est pas à vendre.

Et ça sort de l’E.N.A : ça …….. ?

très intéressant merci