Par Paul Hubert et Pierre Madec

Quel a été l’impact de la politique monétaire résolument expansionniste de la BCE depuis le début de la crise sur les prix immobiliers ? Si certaines caractéristiques socio-démographiques restent prédominantes dans la décision d’achat, la solvabilité des ménages demeure l’un des principaux facteurs explicatifs de l’achat immobilier. En menant une politique de taux d’intérêts très bas, la politique monétaire a contribué à réduire les contraintes de financement, favorisant ainsi les décisions d’achats immobiliers. Pour répondre en partie à cette question, nous nous focalisons sur les prix de l’immobilier parisien, marché pour lequel nous disposons de données fines sur les prix ce qui n’est pas le cas pour l’ensemble des villes de France, échelle à laquelle il conviendrait idéalement de mener cette étude. La ville de Paris, avec ses arrondissements très marqués sociologiquement et économiquement fournit un cadre d’étude intéressant.

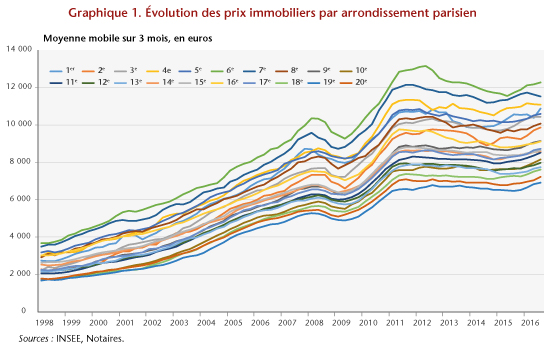

L’analyse des évolutions des prix immobiliers par arrondissement (Graphique 1) montre une dynamique commune sur le long terme, avec notamment un creux en 2008-2009, mais aussi l’existence d’hétérogénéités importantes, certains arrondissements ayant vu leurs prix être multipliés par 3 entre 1998 et 2016 (16ème arrondissement) contre 5 (10ème et 15ème arrondissements).

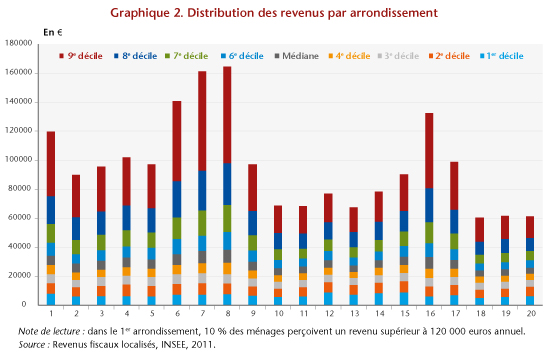

Il en est de même quant à la distribution des revenus des ménages par arrondissement (Graphique 2). On note une forte hétérogénéité entre les arrondissements. Les ménages du croissant est de Paris (10, 11, 12, 13, 18, 19 et 20ème) ont des revenus plus faibles que ceux des arrondissements du centre et de l’ouest.

Sous l’hypothèse, probable, qu’il existe un lien entre les revenus et la solvabilité des ménages, les arrondissements plus pauvres de l’est et du nord de Paris (18, 19 et 20ème) seraient les arrondissements pour lesquels la contrainte financière des ménages est la plus importante. L’intuition voudrait donc que l’effet de la politique monétaire, c’est-à-dire des variations de conditions de financement, y soit le plus fort.

Afin d’isoler cet effet différencié de la politique monétaire sur les prix immobiliers dans les 20 arrondissements de Paris, nous estimons un modèle[1], pour chaque arrondissement, comprenant les prix immobiliers au mètre carré, le PIB, le pouvoir d’achat du Revenu Disponible Brut (RDB) ajusté des ménages, l’inflation, la masse monétaire, le crédit aux ménages et SNF, les taux souverains à 10 ans et l’EURIBOR. A l’exception des prix, l’ensemble de ces données sont des données agrégées au niveau national puisqu’il n’existe à l’heure actuelle pas de données équivalentes à un niveau local fin, tout du moins permettant d’analyser les évolutions de ces grandeurs.

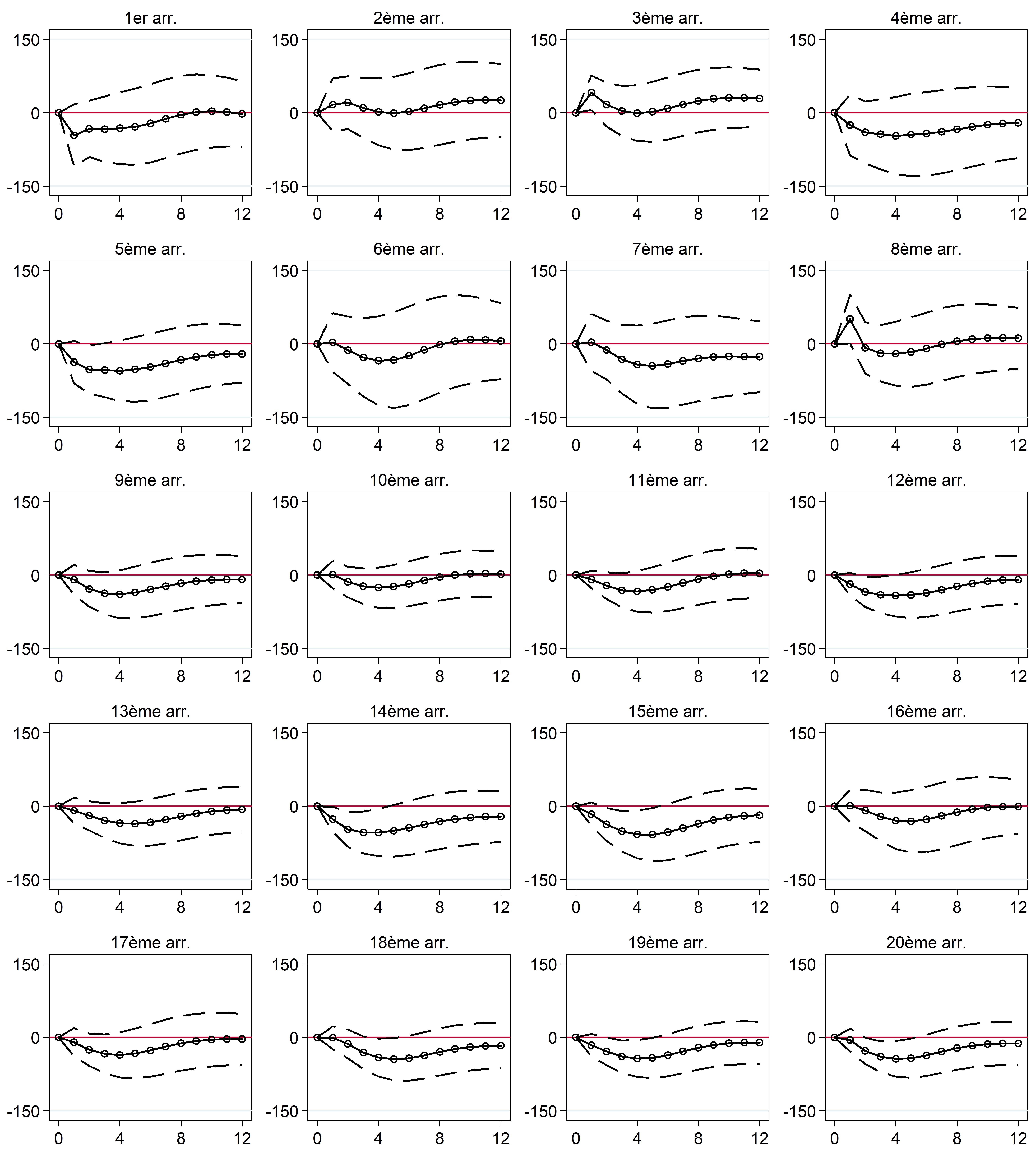

Le graphique 3 montre la réponse des prix immobiliers à une décision de politique monétaire restrictive (une hausse des taux de 22 points de base) au cours des 12 trimestres suivant la décision. Sur les 20 arrondissements parisiens, seuls les 12ème, 14ème, 15ème, 18ème, 19ème et 20ème arrondissements ont vu leurs prix réagir négativement et significativement à un choc restrictif de politique monétaire. Cette méthode d’estimation étant linéaire, ces résultats suggèrent qu’une partie de la hausse des prix immobiliers dans les arrondissements où les ménages sont les plus contraints financièrement est bien dû au caractère expansionniste de la politique de la BCE et au relâchement des conditions monétaires[2]. Dans les autres arrondissements, les décisions de la BCE n’ont semble-t-il pas eu d’effets significatifs sur l’évolution des prix immobiliers signe d’une relative déconnexion au sein de ces arrondissements entre conditions de financement et décision d’achat.

Apporter une réponse définitive à la question du rôle des chocs de politique monétaire sur les prix immobiliers demanderait la mobilisation de données à un niveau territorial fin : celui des communes. Compte tenu du manque de données à disposition, cette analyse exhaustive est actuellement impossible. Les résultats obtenus à partir de l’analyse des prix immobiliers parisien nous laissent tout de même penser que la politique monétaire expansionniste de la BCE a joué un rôle significatif sur l’évolution des prix immobiliers dans les territoires où la contrainte budgétaire des ménages est la plus forte.

[1] Le modèle utilisé est un modèle vectoriel autorégressif (VAR) structurel. Ce modèle est estimé avec 2 retards sur la période 1998T3-2017T1. Ces retards permettent en outre de capter la tendance de plus long-terme dans l’évolution des prix immobiliers.

[2] Notre modèle ne comprend pas de variable mesurant stricto sensu les contraintes financières dans chaque arrondissement car il n’existe pas de séries temporelles de cette sorte. Notre analyse attribue l’effet du choc monétaire sur les prix immobiliers à ces contraintes financières en l’absence d’une caractéristique alternative liée à la politique monétaire et qui expliquerait l’hétérogénéité des réponses des prix immobiliers.

Poster un Commentaire