par Pierre Courtioux (Paris School of Business) et Evens Salies

Alors que le Conseil d’analyse économique prône davantage de coopération public-privé en matière de recherche et d’innovation, afin notamment de combler le retard qu’accuse la France dans le secteur pharmaceutique[1], la loi de finance pour 2021 supprime une mesure d’incitation à la sous-traitance publique des activités de R&D privée. Il s’agit de la règle dite du « doublement de l’assiette » du Crédit d’impôt recherche (CIR) qui permet à un donneur d’ordre privé, externalisant une activité de R&D à une entité publique de recherche, de déclarer à l’administration fiscale le double des dépenses facturées par l’entité.

Avec cette règle, pour l’externalisation d’une même dépense de recherche, une entreprise bénéficie d’un montant de CIR plus élevé si elle se tourne vers un laboratoire ou une université publique[2] que si elle se tourne vers le privé.

À court terme, de (faibles) économies budgétaires

L’idée de supprimer cette règle n’est pas nouvelle. Elle fut déjà envisagée par la Cour des comptes en 2013 et le Conseil national de l’enseignement supérieur et de la recherche (CNESR) en 2019 comme un moyen de limiter la croissance des dépenses de CIR. En effet, le CIR qui représentait 4,5 milliards d’euros en 2008, atteint désormais 6,8 milliards[3] ! La DIRDE est passée de 25,7 à 33,9 milliards d’euros (+31,9 %) sur la même période. Le ratio CIR/DIRDE mesurant le rendement du CIR, a augmenté de 14,6 %, un gain non-négligeable pour les entreprises ayant une activité de recherche. Les différents coups de rabot envisagés, dont la suppression du doublement de l’assiette discutée ici, peuvent apparaître d’autant plus légitimes que le CIR est loin d’avoir atteint ses objectifs en termes d’entraînement des dépenses de R&D[4].

L’argument des économies budgétaires liées à la suppression de cette règle doit cependant être relativisé. En effet, les 150 millions d’économie potentiellement dégagés représentent à peine 2,3 % de CIR annuel[5]. Dès lors, on peut légitimement se demander si ces « petites économies » sur le CIR, aussi appréciables soient-elles à court terme, ne risquent pas de ralentir les coopérations porteuses d’externalités positives du public vers le privé et contribuer à asphyxier la recherche publique par manque de financements à plus long terme.

En l’absence d’évaluations d’impact claires en la matière, le consensus politique peut s’avérer plus difficile à trouver. Lors des discussions du projet de loi, des sénateurs et représentants d’organismes de recherche auditionnés se sont opposés à la suppression de cette règle, et ont même obtenu que la suppression ne se fasse pas avant 2023. Ce report est-il une bonne chose et permet-il de préserver l’écosystème français de R&D ?

La règle du doublement de l’assiette n’a pas développé massivement de partenariat public-privé de recherche

Le report de la réforme en 2023 ne nous semble pas une mesure conservatoire porteuse d’enjeux majeurs, pour la simple raison que les entreprises ont relativement peu recours à la sous-traitance publique. On peut même se demander si le doublement de l’assiette n’a jamais incité à la création de nouveaux partenariats public-privé ! En 2018, sur les 14 milliards d’euros que les entreprises allouent pour les travaux de R&D en externe, 94 % sont à destination d’autres entreprises. Dans son rapport de 2015 préconisant une réforme du CIR, l’ex-sénatrice madame Gonthier-Maurin avait déjà souligné (p. 217) que les entreprises ont une préférence pour des sous-traitants faisant, comme elles, une R&D plus proche de la réalisation de prototypes et de l’innovation (le ‘D’ de R&D). Ainsi, la sous-traitance publique ne représente pas plus de 2 % des dépenses de R&D déclarées au CIR (avant doublement).

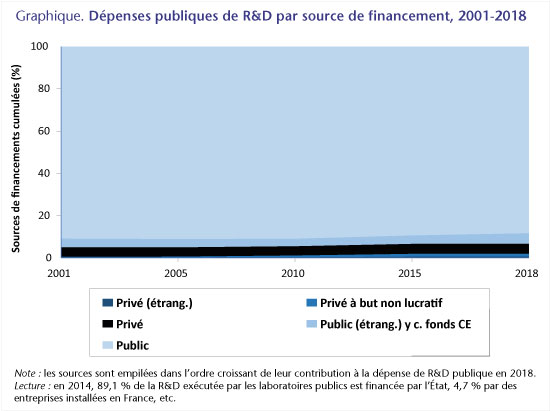

Si les entreprises trouvaient le doublement de l’assiette incitatif, les effets des réformes de 2004 et 2008 du CIR (respectivement années d’introduction du doublement de l’assiette et de montée en puissance du CIR) se verraient dans les chiffres. Or, comme on peut le constater, le niveau du financement de la recherche publique assuré par la sous-traitance publique reste faible mais stable autour de 5 % depuis 20 ans (la bande noire dans le graphique).

Source : Eurostat, 2021. Dépenses intra-muros de R&D par secteur d’exécution et source de financement. Dernier accès : 30/03/2021. Calculs des auteurs.

La suppression du doublement de l’assiette aura probablement plus d’impact dans les secteurs où la sous-traitance publique est concentrée. Il s’agit essentiellement des entreprises dont les activités sont spécialisées, scientifiques et techniques (19,7 %) et de l’industrie manufacturière (54,7 %) dans laquelle se trouve l’industrie pharmaceutique. Certes, les groupes pharmaceutiques ont longtemps soutenu les laboratoires universitaires ayant la capacité de travailler de manière continue à la recherche de nouvelles molécules et autres solutions, avec parfois des applications inattendues (comme les bétabloquants pour l’hypertension artérielle, ou la thérapie génique basée sur l’ARNm)[6]. Mais la sous-traitance publique ne pèse que 28 millions d’euros en 2016 dans ce secteur, ce qui n’est rien à côté des activités externalisées vers des entreprises de cette industrie (758 millions d’euros[7]) ou du CIR versé à certains grands groupes pharmaceutiques[8].

À plus long terme, une sécurisation du crédit impôt recherche

Paradoxalement, dans un contexte européen où la concurrence fiscale entre pays pour attirer les entreprises ayant une activité de R&D s’est accentuée[9], l’abandon de la règle du doublement de l’assiette va certainement contribuer à renforcer le CIR dans le long terme.

En effet, selon le gouvernement, cette règle ne serait pas conforme au régime des aides d’État encadré par l’Article 108 du Traité de fonctionnement de l’UE (TFUE) en faisant peser une concurrence déloyale sur les entreprises de R&D. Plus précisément, certains types de sous-traitants publics auraient une activité marchande trop élevée pour être qualifiés d’organismes de recherche, au sens du droit de l’UE. En supprimant le doublement de l’assiette, le gouvernement aligne la règle de la sous-traitance publique sur celle de la sous-traitance privée, et sécurisant ainsi le CIR au regard de la règlementation européenne[10].

Débarrassé de son objectif de renforcement du partenariat public-privé, le CIR français a encore de beaux jours devant lui. Mais la question du financement (notamment par le privé) de la recherche publique au sein de l’écosystème français de R&D reste entière. En France, les entreprises contribuent beaucoup moins au financement de la recherche publique qu’en Allemagne (5 % contre 12 %). Pourtant, les structures pour aider les entreprises à conclure des contrats de recherche avec des organismes de recherche publics ne manquent pas (Instituts Carnot et de Recherche Technologique). Existent également les structures permettant le transfert des idées issues des milieux universitaires vers de nouveaux projets (les Sociétés d’Accélération du Transfert Technologique). On peut ajouter les mesures telles que le dispositif des Jeunes Entreprises Universitaires depuis 2008, ou celles inscrites dans la Loi de programmation de la recherche (LPR) votée en décembre 2020, qui augmentent les thèses CIFRE (convention industrielle de formation par la recherche) et facilitent le cumul d’activités à temps partiel entre un laboratoire public et une entreprise ou la création d’entreprises de R&D[11]. Mais, en l’absence de financement conséquent des laboratoires par des entreprises, peut-on vraiment parler de partenariat ?

La

réforme du CIR ne sonne pas le glas des coopérations public-privé de R&D, car

elles n’ont, de fait, jamais décollé. Bien évidemment personne ne pense

sérieusement que le Crédit d’impôt recherche pourrait « sauver » le

financement de la recherche publique. Dès lors, continuer à défendre la

« règle du doublement de l’assiette », nous paraît illusoire.

[1]. Loi de Finance pour 2021.

[2]. Les types de sous-traitants faisant bénéficier du doublement de l’assiette sont nombreux : universités, organismes de recherche (CNRS, INSERM, etc.), les fondations de coopération scientifique (par ex., la Fondation Jean-Jacques Laffont – TSE), les établissements publics à caractère scientifique, culturel et professionnel (écoles normales supérieures, COMUE, établissements expérimentaux, Institut .polytechnique de Paris, …), les fondations reconnues d’utilité publique (Institut Pasteur, Fondation Sophia Antipolis, …), des associations de loi 1901 dans le secteur de la recherche, etc.

[3]. MESRI, 2020. Le CIR en 2018 (données provisoires), MESRI-DGRI, dernier accès : 5/05/2021.

[4]. Salies E., 2018, Impact du Crédit d’impôt recherche : une revue bibliographique des études sur données françaises, Revue de l’OFCE, n° 154, février.

[5]. Moga J.-P., 2020, Projet de loi de finance pour 2021 : recherche et enseignement supérieur – Avis No. 139, 2020-2021. Rapport fait au nom de la Commission des affaires économiques du Sénat, nov. Dernier accès : 30/03/2021.

[6]. Voir Clozel M., 2005, La découverte de médicaments en biotechnologie : de l’idée au produit – Les relations biotechnologie – Université, Collège de France. Dernier accès : 30/03/2021.

[7]. Calculs obtenus à partir de l’enquête annuelle sur les moyens consacrés à la recherche et au développement dans les entreprises, et de la base GECIR des déclarations au CIR de la DGFiP.

[8]. Des montants de plus de 100 millions d’euros sont évoqués dans les débat à l’Assemblée nationale (PLF 2019 – Amendement n°II-2029, déposé le 9 novembre 2018).

[9]. Salies E., Guillou S., 2020, L’Allemagne prise dans l’engrenage du CIR, Blog OFCE, juin.

[10] La mise en conformité du dispositif comprend également un abaissement du plafond. En effet, il existe un plafond, applicable aux dépenses externalisées par l’entreprise, de 12 à 10 millions d’euros ; ce montant est la règle pour un sous-traitant privé.

[11]. Lire plus particulièrement les articles 23 à 25 de la Loi n° 2020-1674 du 24/12/2020 de programmation de la recherche pour les années 2021 à 2030 et portant diverses dispositions relatives à la recherche et à l’enseignement supérieur. Dernier accès : 30/03/2021.

Merci Joachim pour votre commentaire. Mais je n’ai pas bien compris l’idée de cessation des droits d’exploitation sur les résultats (droits d’exploitation des brevets ?). Je crois que les cessions dont vous parlez concernent les laboratoires qui brevètent, c’est ça ?

J’en profite pour dire que la finalité des laboratoires est disjointe de celle des entreprises, comme l’écrivent Dortet-Bernadet et alii dans le dossier ci-dessous (*). Les entreprises cherchent à innover pour accaparer un marché et faire du profit tandis que les chercheuses et chercheurs sont intéressés par accroître l’état de l’art dans leur domaine et diffuser ces nouvelles connaissances au travers de publications. Ces objectifs peuvent donc être antagonistes puisque la divulgation détruit la rente.

(*). https://www.ofce.sciences-po.fr/publications/srevue.php?num=175

La sous-traitance privée va sûrement connaître un rebond suite à la suppression du doublement.

J’ai pu voir quelques sociétés privilégier un partenaire public plutôt qu’un privé pour bénéficier du doublement ; mais celui-ci était souvent vite mitigés par les overheads des organismes gérant les flux financiers des laboratoires publics. La sous-traitance privée avait déjà l’avantage d’être beaucoup moins cher que le partenariat avec le public (d’autant plus qu’ils sont bien plus enclin à céder leurs droits d’exploitation sur les résultats), sans le doublement du CIR il n’y a vraiment plus aucun intérêt à se tourner vers le public …

D’autant plus qu’il est bien plus facile de trouver un prestataire agréé sur un site comme agrementcir.fr que de trouver une unité de recherche spécialisée dans une niche.