En juillet 2021, le ministre de l’Agriculture ukrainien, Roman Leshchenko, déclarait avec une certaine fierté que la production agricole de son pays atteindrait probablement les 100 millions de tonnes pour l’année en cours. Huit mois plus tard, le même ministre annonçait devant la Commission européenne que les semis du printemps 2022 en Ukraine étaient moitié moins importants que ceux du printemps précédent du fait de la guerre qui empêchait les travaux des champs à l’Est du territoire ou faute d’intrants suffisants (carburants et engrais) sur le reste du territoire. Lors de son allocution, il faisait également part de son inquiétude quant à la capacité du pays à pouvoir récolter en juillet prochain les blés dont l’Ukraine est un important exportateur. Dans la foulée, l’Union européenne (l’UE) décidait de suspendre son plan de verdissement de l’agriculture, de débloquer un plan d’aides de 500 millions d’euros pour ses agriculteurs afin de leur permettre d’exploiter les terres mises en jachère et de faire face à l’augmentation du coût des intrants en raison de l’embargo sur les produits russes[2]. L’UE débloquait aussi 330 millions d’aides pour les agriculteurs ukrainiens.

L’ensemble de ces déclarations illustre l’état de tension qui entoure actuellement le secteur agricole. Cet état de tension va bien au-delà de la flambée du prix des matières premières agricoles même si cette dernière reflète l’incertitude quant aux quantités qui seront disponibles sur le marché. En effet, si l’UE est auto-suffisante au niveau alimentaire, la guerre va en revanche poser des problèmes majeurs pour des pays très dépendants des importations en provenance de l’Ukraine. Récemment, l’ONU a estimé que huit à treize millions de personnes pourraient être des victimes collatérales de la guerre qui sévit en Ukraine du fait de la malnutrition qu’elle va engendrer dans certains pays.

Dans ce qui suit, nous présentons les éléments saillants relatifs à l’agriculture ukrainienne : son importance en tant que « grenier à grains » pour reprendre l’expression consacrée sous la période soviétique ; son organisation autour de 200 agro-holdings qui structurent la production et réalisent l’essentiel des exportations ; la réforme foncière visant à pallier les problèmes dont souffrent l’agriculture ukrainienne. En filigrane, nous interrogeons un modèle agricole qui, au cours des dernières années, a nourri un nombre croissant d’individus – en Ukraine et dans le monde – mais sur un mode de plus en plus productiviste et au détriment des préoccupations environnementales.

Productions et exportations agricoles de l’Ukraine

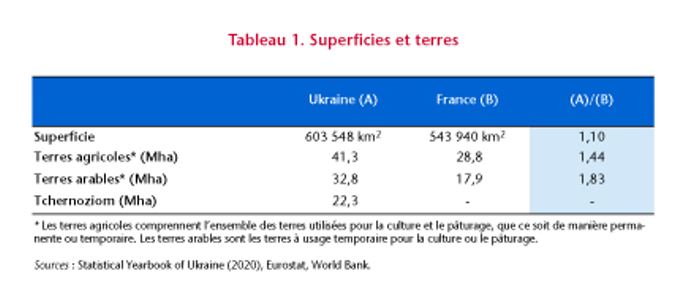

L’Ukraine est, devant la France, le deuxième plus grand pays d’Europe par sa superficie (Tableau 1). Les terres agricoles y sont presque 1,5 fois plus importantes qu’en France pour une population bien moindre (44,1 millions d’habitants pour l’Ukraine en 2020 contre 67,4 millions pour la France).

Si l’Ukraine a toujours été un pays à forte tradition agricole, c’est au cours des dernières années qu’elle est devenue un acteur majeur sur les marchés internationaux, produisant et exportant des quantités importantes de produits céréaliers (blé, maïs) et d’oléagineux (tournesol).

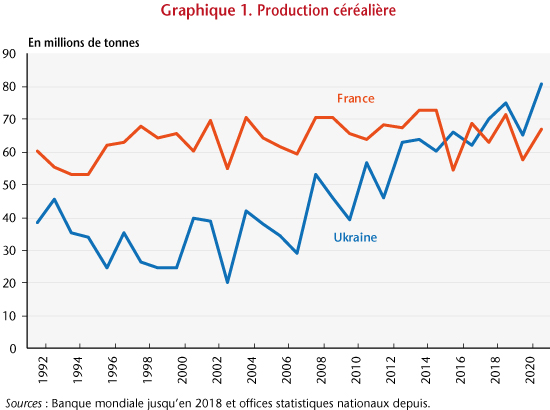

En 2021, la production céréalière de l’Ukraine s’est établie à 81 millions de tonnes, soit environ le double de ce que produisait le pays il y a vingt ans (Graphique 1). En moyenne, au cours des cinq dernières années, l’Ukraine a produit annuellement autant que la France, soit le premier producteur de céréales de l’Union européenne. Maïs et blé constituent l’essentiel des productions céréalières de l’Ukraine, l’ensemble ayant compté pour 86 % du tonnage produit (graphiques 2). Comparativement, les productions céréalières de la France sont davantage concentrées sur le blé (55 % contre 37 % pour l’Ukraine) et beaucoup moins sur le maïs (21 % contre 49 % pour l’Ukraine).

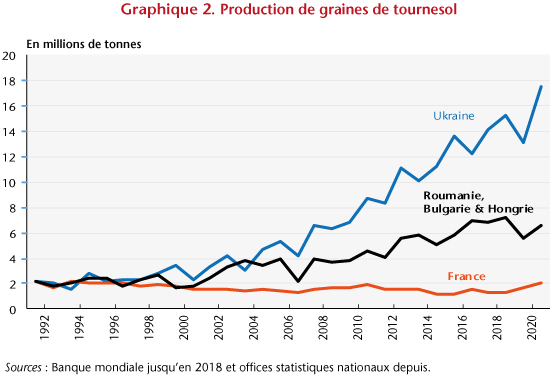

L’Ukraine est aussi un important producteur d’oléagineux au travers de sa production de graines de tournesol dont le tonnage s’est établi à 17,5 millions en 2021 (Graphique 2). Comparativement, la France a produit 10 fois moins de graines de tournesol que l’Ukraine au cours des cinq dernières années. En fait, au sein de l’UE, Bulgarie, Hongrie et surtout Roumanie produisent les tonnages de graines de tournesol les plus élevés. Pour autant, leur production cumulée n’a atteint que 37 à 57 % de la production ukrainienne au cours des cinq dernières années.

Du fait d’une production de plus en plus abondante et d’une consommation domestique relativement constante, l’Ukraine est dorénavant un acteur important sur les marchés mondiaux de produits agricoles. En moyenne, au cours des années 2018-2020, l’Ukraine a ainsi exporté 50 millions de tonnes de céréales, faisant d’elle le troisième plus gros exportateur de céréales au niveau mondial, au coude à coude avec l’Argentine (52 millions de tonnes) et la Russie (45 millions), mais encore très loin des États-Unis (90 millions). La France, au septième rang des exportateurs, a vendu 30 millions de tonnes de céréales sur les marchés mondiaux.

L’Ukraine est aussi un acteur majeur en termes d’exportations de produits dérivés des oléagineux puisque, au cours des cinq dernières années, elle a représenté à elle seule 52 % des exportations mondiales d’huiles végétales (tournesol et colza) et 60 % des exportations de tourteaux (colza) destinés à nourrir les animaux.

Il est important de noter que si la Russie venait à annexer la totalité du territoire ukrainien, son volume d’exportations céréalières – sur la base des exportations réalisées au cours des dernières années – serait équivalent à celui des États-Unis. En outre, le marché à l’exportation des huiles et tourteaux serait dominé par la Russie qui réaliserait alors – toujours sur la base des exportations réalisées au cours des dernières années, plus de 75 % des exportations mondiales.

Les pays d’Afrique et du Moyen Orient sont particulièrement dépendants des importations de blé en provenance soit de l’Ukraine, soit de la Russie, soit des deux pays. Plusieurs d’entre eux, et en premier lieu l’Egypte, le Yémen ou encore le Liban, encourent un risque alimentaire en l’absence de fournisseurs alternatifs. Les pays de l’UE sont eux aussi dépendants, mais leur dépendance, qui porte sur les oléagineux ou le maïs et non sur le blé comme aliment de base, ne fait pas courir de risques vitaux à leur population.

Caractéristiques de l’agriculture ukrainienne

En Ukraine, l’agriculture est un secteur important de l’économie. Elle représente 9 % du PIB (contre 1,6 % en France), 13,8 % de l’emploi (contre 2,5 % en France) et 45,1 % des exportations de biens (contre 14 % pour la France) selon les données de 2020[3].

Une agriculture duale

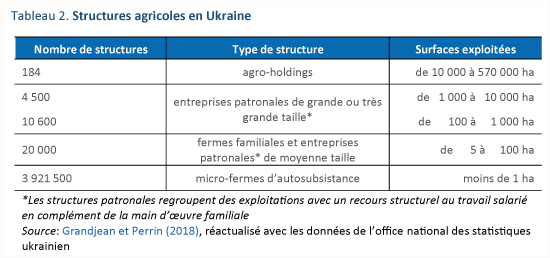

Le secteur agricole ukrainien a pour caractéristique d’être « dual », c’est-à-dire qu’il est constitué à la fois de (très) grandes entreprises et d’une multitude de (toutes) petites exploitations (Tableau 2). En 2021, on dénombre ainsi 184 agro-holdings dont la surface exploitée peut atteindre plusieurs centaines de milliers d’hectares au côté d’environ 4 millions de micro-fermes d’autosubsistance dont la surface exploitée est inférieure à un hectare.

Les grandes exploitations sont avant tout spécialisées dans la production et l’exportation de céréales et d’oléagineux tandis que les petites exploitations font davantage de polycultures et réalisent une part importante de l’élevage et l’essentiel du maraichage[4]. Ainsi, en 2020, les entreprises agricoles ont réalisé plus de 80 % de la production de céréales et celles exploitant plus de 500 hectares, environ 65 %. Ce sont même 504 entreprises, de plus 3 000 hectares, qui ont produit à elles seules 24 % du tonnage céréalier de l’Ukraine cette année-là (source : SSSU).

En 2021, les 10 plus importantes agro-holdings exploitaient 2,9 millions d’hectares, soient 7 % de terres agricoles ukrainiennes. Trois d’entre elles avaient leur siège social en Ukraine, deux à Chypre, deux autres au Luxembourg tandis que les Pays-Bas, la France et les États-Unis accueillaient les sièges sociaux des trois agro-holdings restantes du top 10 (source : Latifundist.com).

Des rendements agricoles croissants mais encore plutôt faibles

Malgré une amélioration au cours des deux dernières décennies, les rendements céréaliers de l’Ukraine demeurent toujours inférieurs à ceux de l’Ouest européen, illustrés ici par ceux de la France. Au cours des cinq dernières années, le rendement du blé en Ukraine s’est établi, en moyenne, à 62 % du rendement observé pour la France et celui du maïs ukrainien à 71 % du maïs français.

La différence de rendement entre l’Ukraine et l’Europe de l’Ouest est beaucoup moins importante en ce qui concerne la production de tournesol pour laquelle l’Ukraine semble disposer, au même titre que le Roumanie, la Hongrie et la Bulgarie, d’un avantage comparatif croissant. Au cours des cinq dernières années, le rendement des tournesols en Ukraine s’est ainsi établi, en moyenne, à 91 % du rendement observé pour la France. En Roumanie, Hongrie et Bulgarie, le rendement moyen a même atteint 107 % du rendement français sur la même période.

Les rendements céréaliers et oléagineux augmentent, assez logiquement, avec la taille des superficies exploitées, les ménages ayant en général des rendements inférieurs à celui des très grandes entreprises de l’ordre de 25 à 50 % selon le type de production. Cependant, même les plus grandes exploitations agricoles ukrainiennes peinent à atteindre le rendement moyen observé à l’Ouest de l’UE, sauf en ce qui concerne la production de tournesol.

Érosion des terres, fertilisation et problèmes d’irrigation

Le niveau relativement faible des rendements céréaliers en Ukraine peut surprendre au regard de la quantité de terres noires (tchernozioms ou terres riches en humus) dont dispose le pays, soit environ 54 % des terres agricoles ou 68 % des terres arables (Tableau 1). Cela tient en grande partie à l’érosion des sols (érosion provoquée par l’eau et le vent) qui déstructure la terre et empêche la fixation et retenue des nutriments[5]. Selon la FAO, environ 40 % des terres ukrainiennes sont érodées et environ 40 % sont à risque d’érosion. L’érosion est la plus forte dans le sud-ouest (notamment, dans l’oblast d’Odessa, limitrophe de la Moldavie) et dans le sud-est (dans les oblasts du Donbass). Les tournesols participent tout particulièrement à l’érosion des sols en raison de leur enracinement profond qui enlève de grandes quantités d’eau et de nutriments du sol au moment de l’arrachage.

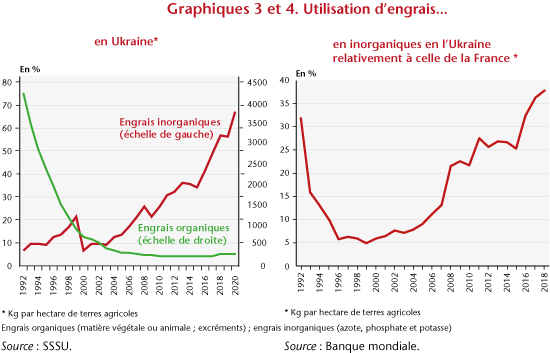

L’érosion des terres, qui a débuté durant la période soviétique en raison d’un travail trop intensif du sol, n’a plus été compensée dans la période post-soviétique par une utilisation suffisante de fertilisants, qu’ils soient organiques ou inorganiques, ce qui a eu pour effet de faire baisser le contenu des sols en humus (FAO, 2014). L’utilisation d’engrais organiques (essentiellement constitués de fumier) a drastiquement chuté dès l’indépendance de l’Ukraine (Graphique 3). L’utilisation d’engrais inorganiques ou commerciaux a, lui, fortement baissé jusqu’en 2000 pour ensuite reprendre une trajectoire très ascendante même si elle reste encore très inférieure au niveau observé en France (Graphique 4), et plus généralement en Europe de l’Ouest. En 2018, l’utilisation d’engrais commerciaux en Ukraine par hectare de terres arables équivalait à 38 % de celui de la France.

Un autre facteur explicatif au relativement faible rendement des productions céréalières en Ukraine est la très faible irrigation des terres (moins de 2 % des terres étaient irriguées en 2020) alors que l’irrigation a pour effet, dans un contexte d’épisodes de sécheresse de plus en plus fréquents, d’augmenter les rendements de manière non négligeable. Au cours des cinq dernières années, les rendements des céréales en Ukraine ont ainsi été accrus en moyenne de 33 % dès lors que les terres étaient irriguées, et ceux des tournesols de 16 %. Avant le déclenchement de la guerre, le ministère américain de l’Agriculture avait évalué à 4 milliards de dollars l’investissement nécessaire pour la construction et la modernisation du système d’irrigation des terres ukrainiennes. Les problèmes d’irrigation se posent essentiellement dans le sud du pays, où les sécheresses sévissent de plus en plus souvent.

Enfin, le Code de la propriété foncière ukrainien a contribué de manière indirecte, mais très pernicieuse, aux faibles rendements agricoles dans certaines structures agricoles.

Le moratoire sur la vente des terres agricoles

En Ukraine, la privatisation des terres agricoles s’est opérée tardivement, au travers de la cession de parcelles aux anciens ouvriers agricoles des fermes d’État et kolkhozes. En 1999, 7 millions d’ukrainiens sont ainsi devenus propriétaires de quelques hectares de terre (en moyenne, de 4 hectares), en plus d’avoir le droit de mettre en valeur les petites surfaces attenantes à leur maison (généralement 0,5 hectare). En 2001, un moratoire de quatre ans sur la vente des terres a cependant été décidé pour des raisons juridiques et continument reconduit jusqu’à récemment, ceci malgré les diverses tentatives gouvernementales de le lever. Conséquemment, le moratoire obligeait à recourir à la location de terres auprès des ménages ou de l’État afin de pouvoir exploiter de grandes superficies. En théorie, la durée des baux pouvait aller jusqu’à 49 ans mais, dans les faits, elle était plutôt de 5 à 7 ans (Grandjean et Perrin, 2018).

Le moratoire sur la vente des terres a eu des effets délétères sur les investissements et les pratiques du secteur agricole :

- en morcelant la propriété foncière, il n’a pas permis à un certain nombre des structures agricoles d’atteindre la taille critique afin de se doter d’un capital physique suffisant et moderne ;

- le système de location des terres, s’il présente l’avantage de limiter le coût d’entrée dans l’activité agricole, a aussi pour conséquence, dès lors qu’il est associé à des baux courts, de ne pas inciter l’exploitant à envisager son activité dans le temps long. Ce sont à la fois les investissements dans le capital physique immobile (e.g. systèmes d’irrigation, de drainage) qui en pâtissent mais aussi la mise en place de méthodes de production économes en intrants commerciaux (e.g. agriculture de conservation des sols) puisque généralement un minimum de cinq années sont nécessaires pour en tirer les bénéfices ;

- au cours du temps, la spécialisation croissante des structures agricoles entre, d’un côté, de grandes voire très grandes entreprises produisant des céréales pour l’exportation et, de l’autre, des fermes plus modestes davantage centrées sur la production animale a découplé « culture et élevage » et a eu pour conséquence d’appauvrir les terres en nutriments organiques, ce qui en retour a requis un usage plus intensif en engrais commerciaux[6].

La levée du moratoire sur la vente des terres agricoles à partir de juillet 2021 devait donc rebattre les cartes de la propriété foncière en Ukraine et pallier les problèmes dont pâtissait son secteur agricole.

Finalement, après plusieurs tentatives législatives, le moratoire a été levé et la vente des terres agricoles est dorénavant possible sous condition que l’acquéreur soit de nationalité ukrainienne (pour un individu) ou ait son siège social en Ukraine (pour une société) sans possibilité d’entrée au capital pour les investisseurs étrangers. En outre, un individu ou une société ne peut acheter plus de 10 000 hectares et le prix de vente à l’hectare ne peut être inférieur à une certaine valeur monétaire normée. La levée du moratoire, ainsi définie, a finalement été saluée par bon nombre d’observateurs qui y voient la possibilité de lutter contre la corruption et la mainmise des oligarques sur le capital agricole.

La guerre en Ukraine a évidemment stoppé net le processus de recomposition de la propriété foncière.

Conclusion

Le déclenchement de la guerre en Ukraine a provoqué une véritable flambée du prix des matières premières agricoles. En deux mois, le prix des céréales a augmenté de 17 % et celui des huiles de 23 % selon les données de la FAO. En glissement annuel, de mars 2021 à mars 2022, la hausse du prix des céréales a été de 37 % et celle des huiles de 56%.

Avec une production de 81 millions de tonnes de céréales en 2021 et une consommation domestique stable depuis 5 ans – aux alentours de 20 millions de tonnes annuellement –, les marchés internationaux avaient anticipé que l’Ukraine proposerait à l’exportation environ 60 millions de tonnes de céréales en 2022, soit un montant jamais atteint jusque-là. Le déclenchement de la guerre a donc été interprété comme un « gros » choc d’offre négatif par les marchés craignant des difficultés d’approvisionnement avec, au sud et sud-est de l’Ukraine, le blocage des ports donnant sur la Mer Noire et la Mer d’Azov, et à l’ouest du territoire, l’inadaptation des réseaux ferroviaires pour permettre l’exportation des produits agricoles via les pays de l’UE. À ces difficultés d’approvisionnement des marchés étrangers, ce sont ajoutées les mesures de restriction à l’exportation mises en place par le gouvernement de l’Ukraine afin de garantir la sécurité alimentaire du pays. Les marchés ont substantiellement révisé les prévisions d’exportations pour l’Ukraine, d’où la flambée des prix sur les marchés céréaliers et des huiles végétales. Les difficultés d’ensemencement et de récoltes sur le territoire ukrainien, conjointement à la mise en place d’embargo sur les produits en provenance de Russie, participent à un maintien de prix élevés sur les marchés mondiaux[7].

C’est dans ce contexte chaotique et incertain quant à l’issue du conflit que l’UE a décidé de suspendre le plan de verdissement de son agriculture en permettant notamment la mise en culture des jachères. Saluée par la plupart des organisations agricoles au sein de l’UE, cette suspension a aussi été vivement critiquée, ces détracteurs arguant d’un impact disproportionné sur la biodiversité au regard du supplément de production agricole qu’il générerait. Sans vouloir trancher cette épineuse question de l’impact, cette critique a au moins un mérite : celui de rappeler l’impact négatif d’une agriculture « productiviste », consommatrice d’intrants commerciaux, sans réelles préoccupations environnementales et très « court-termiste ». À de nombreux égards, c’est vers ce modèle agricole que tend l’agriculture ukrainienne depuis plusieurs années sous couvert de nourrir une part croissante d’individus dans le monde. Pour autant, le potentiel de l’agriculture ukrainienne n’est pas garanti : selon la FAO, « le potentiel agricole de l’Ukraine dépend en grande partie de son capital naturel et de la gestion durable de ce dernier », et« l’érosion des sols est un défi majeur qui menace l’avantage comparatif de la production agricole en Ukraine ».

Plus généralement, au-delà de la mise en exergue des dépendances des uns et des autres (énergies fossiles et produits dérivés pour les uns, produits agricoles pour les autres), la guerre en Ukraine offre la triste opportunité d’ouvrir une réflexion sur notre façon de produire et de nourrir la population mondiale.

[1] Pour une version plus détaillée, voir le Working Paper n° 10/2022 associé.

[2] Avant la guerre en Ukraine, l’UE importait un tiers de ses engrais de la Russie. Voir aussi ici.

[3] Les exportations agricoles comprennent les matières premières ainsi que les biens alimentaires.

[4] Ces dernières années, quelques agro-holdings sont cependant apparues dans le domaine de l’élevage.

[5] L’érosion des sols, largement documentée, n’est pas seulement un problème ukrainien. La FAO estimait dans son rapport de 2015, qu’environ 1/3 des terres dans le monde et 1/4 des terres dans l’UE étaient touchées par l’érosion des sols. Mais le problème est encore plus préoccupant en Ukraine du fait de sa vocation de « grenier ».

[6] En 30 ans, l’élevage de bétail a été réduit de façon drastique en Ukraine : il est passé de 53 000 têtes en 1990 à 20 000 têtes en 2000 pour atteindre 10 000 têtes en 2020 (source : SSSU).

[7] En première approximation, les productions agricoles de l’Ukraine pour 2022 couvriront au mieux les besoins de la population du pays.