La stratégie zéro-Covid suivie par la Chine depuis 2 ans semblait avoir été efficace sur le plan épidémiologique mais elle montre ses limites avec l’arrivée de nouveaux variants. Au cours des dernières mois, les confinements se sont multipliés pour freiner la diffusion des variants ; ils se sont fortement durcis ces dernières semaines. Si ces confinements prennent de l’ampleur, comme à Hong Kong en février, plus récemment à Shanghai et peut-être bientôt à Pékin, ils auront un coût économique important en Chine.

Au-delà de leur impact direct sur l’activité en Chine, ces mesures de freinage de la diffusion de la Covid-19 ont aussi des répercussions sur les chaînes d’approvisionnement mondiales que l’on a pu observer depuis l’été dernier et qui ont contribué à augmenter les tensions sur l’offre hors de Chine (pour une présentation des tensions sur les approvisionnements à la fin février, voir : OFCE, Policy brief n° 102 : « Inflation de tensions »). Les tensions sur les approvisionnements ont légèrement diminué à la fin de l’année 2021 bien que restant à un niveau élevé. Mais le retour des confinements montre à nouveau la fragilité de l’organisation des chaînes de production mondiales.

Nous faisons dans ce billet un point sur la situation sanitaire et économique en Chine, et évoquons plusieurs scénarios qui pourraient conduire à de nouvelles tensions sur les chaînes d’approvisionnement et contribuer à freiner l’activité en Chine et dans le reste du monde.

La stratégie du zéro-Covid…

Du point de vue épidémiologique, même si l’on peut avoir des doutes sur les chiffres officiels, la stratégie chinoise semblait avoir été efficace pendant deux ans. Jusqu’à mars 2022, le nombre de décès totaux dus à la Covid-19 aurait été de 8 par million d’habitants en Chine (y compris Hong Kong) contre 36 à Taiwan, 219 au Japon, 2 114 en France, 2 962 aux États-Unis. Le chiffre pour la Chine est étonnamment bas au regard des autres pays, y compris de ceux ayant aussi choisi une stratégie zéro-Covid, comme la Nouvelle-Zélande (40 décès par million d’habitants). Selon une étude publiée dans le Lancet, le nombre de décès serait quatre fois plus important que selon les chiffres officiels, ce qui resterait au demeurant un chiffre faible. Du fait de la stratégie du zéro-Covid, les Chinois sont très peu protégés par l’immunité naturelle obtenue après infection (1% de la population seulement).

Les Chinois sont massivement vaccinés : 89% de la population, mais avec des vaccins chinois à virus inactivé dont l’efficacité serait plus faible que les vaccins à ARN messager. De plus seulement 50 % des plus de 80 ans auraient reçu deux doses de vaccin. Ces éléments fragilisent la stratégie chinoise face à l’arrivée de variants tels qu’Omicron (lignages BA1 et BA2, à ce jour) beaucoup plus transmissibles. La stratégie du zéro-Covid deviendrait impraticable si le nombre de personnes infectées devenait trop important.

Face à ce risque, depuis la fin de 2021, les confinements localisés se sont multipliés, dont celui de Xi’an (13 millions d’habitants) du 22 décembre 2021 au 14 janvier 2022. Des foyers sont apparus à Pékin. Depuis début janvier 2022, plusieurs villes portuaires ont été touchées par le variant Omicron : Dalian, Shenzhen, Ningbo ainsi que la ville industrielle et portuaire de Tianjin. Cependant, la Chine a limité les déplacements lors du Nouvel An chinois et a réussi à organiser les Jeux Olympiques d’hiver de Pékin dans une bulle afin d’éviter tout risque de contamination.

Hong Kong, contrainte de s’aligner sur la stratégie chinoise, a été particulièrement frappée en mars. À la date du 25 avril, selon les données officielles, il y aurait eu au total 9 267 décès dus à la Covid-19, soit 1 236 décès par million d’habitants, alors que le nombre de décès était resté très faible depuis le début de la pandémie (213 en février 2022). Du point de vue économique, la croissance pour 2022 qui était prévue à 3 % par le Consensus des économistes en janvier dernier, a été abaissée à 1,2 % en avril, et n’est que de 0,5 % dans les prévisions d’avril du FMI.

Face à l’arrivée d’Omicron, un tournant de stratégie est difficile à prendre dans la mesure où le président Xi Jinping et le PCC proclament que : « la Chine a vaincu la Covid-19 ». Le scénario le plus probable à court terme est donc que la Chine continue à enrayer la diffusion du variant Omicron en maintenant une stratégie « zéro-Covid dynamique ». Du point de vue politique, cette stratégie conforte le contrôle rigoureux de la population et l’objectif d’autonomie de la Chine vis-à-vis de l’extérieur. Mais cette situation chinoise va contraster de plus en plus avec la levée totale des contrôles dans une grande partie du monde, ce qui ne manquera pas d’engendrer un sentiment de mécontentement, voire de révolte dans la population urbaine.

…a des répercussions économiques

La stratégie du zéro-Covid est économiquement coûteuse. Le confinement strict peut aboutir à stopper partiellement, voire totalement l’activité de certaines villes, de certains ports ou de certaines entreprises, ce qui rompt les chaînes de production et peut créer des pénuries mondiales de produits de consommation (jouets, textiles, …) ou de produits intermédiaires (minerais, composantes pharmaceutiques, électronique…), compte tenu de la place de la Chine comme « usine du monde ». Cela a aussi des conséquences négatives sur la consommation chinoise.

Shenzhen (17,7 millions d’habitants), ville portuaire à proximité de Hong Kong spécialisée dans la production électronique et quatrième port mondial de conteneurs, a été confinée le 14 mars pour une semaine. Dans certains cas, les entreprises réussissent à maintenir leur production. Ainsi, lorsque l’activité a été arrêtée sur les sites de production de Shenzhen, l’entreprise Foxconn, fournisseur taiwanais pour Apple, a indiqué que la production serait certes affectée, que les salariés seraient mis en congé, mais qu’une partie de la production pouvait se poursuivre sur les sites en dehors de Shenzhen. Les travailleurs essentiels des entreprises sont souvent placés dans des bulles (tests, puis isolement dans des quartiers réservés ou sur les sites de production où des hébergements de fortune sont mis en place dans l’urgence, via la construction de dortoirs, l’installation de tentes…) ; une augmentation des cadences de production et des heures supplémentaires s’opère lors de la réouverture des sites. Toutefois, beaucoup d’entreprises se plaignent des difficultés de transports qui rendent incertaine l’arrivée des consommations intermédiaires.

Des confinements très stricts peuvent être mis en place, comme à Shanghai (premier port mondial de conteneurs) où les mesures de restriction ont été durcies fin mars, conduisant à un confinement des 27 millions d’habitants, pour enrayer la montée rapide du nombre de cas. Cette hausse des contaminations a d’ailleurs suivi de près celle observée à Hong Kong. Le nombre de nouveaux cas journaliers s’est cependant stabilisé à la mi-avril à Shanghai (à près de 1 000 par million d’habitants, pour les cas asymptomatiques, et a baissé ensuite (550 au 25 avril, soit une baisse plus précoce que celle relevée à Hong Kong).

À Pékin, des campagnes massives de tests sont organisées depuis la fin avril et il semble probable que des mesures de confinement strictes soient prises comme cela a été fait à Shanghai. Pékin compte 22 millions d’habitants et représente 3,5 % du PIB chinois. Shanghai, avec 27 millions d’habitants, en représente 3,9 %. L’ensemble des villes ou provinces soumises à des mesures de restriction représentait environ 8 % du PIB à la fin avril. Les mesures de restrictions frappent moins l’industrie (qui parvient en partie à se réorganiser) que les services (commerces, hôtellerie-restauration quasiment fermés, transports fortement ralentis). Sous l’hypothèse d’une baisse moyenne d’activité dans ces régions de l’ordre de 30 %, l’impact sur le PIB serait de -2,4 %. Si l’on suppose que cette situation perdure jusqu’à la fin de l’année et que l’on aura à tour de rôle des villes/régions affectées, l’impact négatif sur l’activité chinoise serait de 1,9 % sur l’année 2022.

Un scénario dans lequel Omicron se diffuserait plus rapidement en Chine n’est pas improbable. Cela pourrait représenter un choc de l’ordre de 7,5 points sur le niveau du PIB au deuxième trimestre (pour rappel le choc avait été de 10 points au seul premier trimestre 2020, le confinement serait maintenant plus brutal, mais plus localisé), avant un retour progressif à la normale. La croissance chinoise serait alors aussi réduite de près de 2 points en 2022.

Ces deux estimations constituent sans doute un majorant d’une situation dans laquelle les autorités chinoises parviendraient à freiner la diffusion des variants. Ce sont des estimations nettement plus élevées que celle présentée le 12 avril par Allianz Trade (Allianz Trade Global Survey) qui considérait un impact d’Omicron sur l’activité en Chine de -0,4 point en 2022, en supposant la fin des confinements en mai 2022.

Le gouvernement chinois s’est fixé un objectif de croissance de 5,5 % en 2022. La plupart des prévisions de croissance en 2022 étaient voisines de 5 % jusqu’en mars. En avril, le FMI a abaissé sa prévision à 4,4 %, soit une baisse de 0,4 point par rapport à sa prévision de janvier, sous l’effet des restrictions d’activité induites par l’association d’une plus grande transmissibilité d’Omicron et de la stratégie zéro COVID, ainsi que par le ralentissement de la demande extérieure induit par la guerre en Ukraine.

La propagation d’Omicron en Chine se produit alors que les indicateurs conjoncturels avaient signalé une accélération de l’activité en janvier et février 2022. Ainsi, la production industrielle avait accéléré à 7,5 % sur un an en février (contre 4,3 % sur un an en décembre 2021) ; les ventes de détail étaient en hausse de 6,7 % sur un an (contre 1,7 % seulement en décembre 2021). En mars, les mesures de confinement ont contribué à ralentir la production industrielle, mais elles ont surtout fait chuter la consommation des ménages. En mars, la hausse de la production industrielle sur un an ralentissait à 5 % (soit + 0,4 % par rapport à février) et les ventes de détail chutaient de 3,5 % sur un an (soit -1,9 % par rapport à février). Au premier trimestre, le PIB a augmenté de 1,3 % par rapport au trimestre précédent (+4,8 % sur un an) après 1,7 % au quatrième trimestre 2021. La croissance bien que freinée, reste malgré tout supérieure au 0,7 % enregistré au troisième trimestre 2021, lorsque l’activité avait été ralentie par les restrictions mises en place pour éviter la diffusion du variant delta.

Omicron compromet clairement la réalisation de l’objectif de croissance du gouvernement. Une baisse de 0,5 point de la croissance en 2022 du fait de la stratégie zéro-Covid ne serait pas un problème majeur pour les autorités chinoises ; une baisse de 2 points marquerait un échec de la politique sanitaire du gouvernement qui mettrait vraisemblablement en place des mesures de soutien budgétaire et monétaire pour en limiter l’impact.

Le risque de la stratégie zéro-Covid est qu’elle se traduise par un carrousel permanent de confinements. À moyen terme, peut-on envisager une sortie raisonnée de la stratégie du zéro-Covid vers la stratégie de « vivre avec le virus » ? Les Chinois mettraient en place une vaccination efficace par un vaccin ARN messager, soit à partir d’un brevet acheté à l’Occident (ce qui semble peu probable), soit d’origine chinoise (quand il sera au point). Les frontières seraient progressivement rouvertes. La moindre gravité du variant Omicron par rapport aux variants précédents permettrait d’alléger les mesures de contrôle, d’éviter la mise en place de mesures strictes de confinement quitte à accepter une certaine hausse du nombre de personnes infectées ou hospitalisées et du nombre de décès. Les fermetures de ports ou d’entreprises seraient, pour l’essentiel, évitées. Un tel tournant ne pourrait sans doute pas intervenir avant le 20e Congrès du PCC à l’automne 2022. Il est actuellement fermement rejeté par les autorités chinoises qui pointent le risque de déstabilisation de l’économie, de forte hausse du nombre d’hospitalisations et de décès. Elles estiment que la protection apportée par la vaccination serait insuffisante et souhaitent maintenir une stratégie « zéro-Covid dynamique ».

Printemps 2022 : montée des incertitudes

Dans un scénario où la diffusion d’Omicron et les mesures prises pour freiner celle-ci coûteraient près de 2 points de PIB en Chine en 2022, l’impact se propagerait sur l’économie mondiale par un effet demande et pourrait être de l’ordre de 0,7 point sur le PIB mondial[1]. De plus, les arrêts de production en Chine aggraveraient les tensions sur les chaînes de production, d’abord en Corée du Sud et au Japon, puis dans les pays occidentaux, avec un impact important sur l’économie mondiale : accentuation des ruptures des chaînes de production, manque de matières premières et de produits intermédiaires, d’où accentuation des tensions inflationnistes.

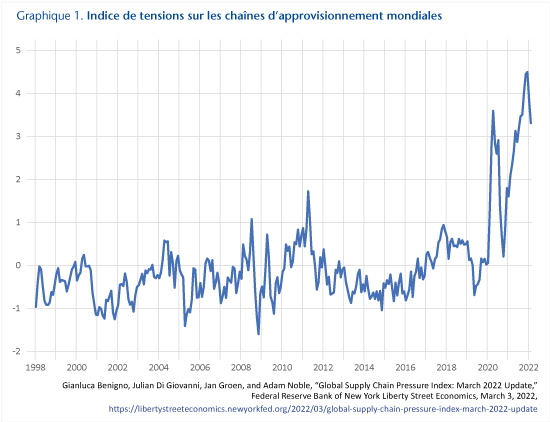

Les tensions sur les approvisionnements avaient atteint des niveaux très élevés à l’automne 2021 pour ne s’atténuer que légèrement ensuite. C’est aussi ce que signalait dans sa mise à jour parue début mars, l’indicateur de tensions sur les chaînes d’approvisionnement construit à la Fed de New York (à partir des indicateurs PMI et de coût du fret) qui ne montrait qu’une légère décrue depuis décembre 2021. Ainsi, l’indicateur a baissé de 4,5 en décembre 2021 (son niveau le plus élevé historiquement) à 3,82 en janvier 2022 puis 3,31 en février (graphique 1). La baisse était forte aux États-Unis et en Asie hors Chine ; elle était plus faible pour la Chine et quasi-inexistante pour la zone euro[2].

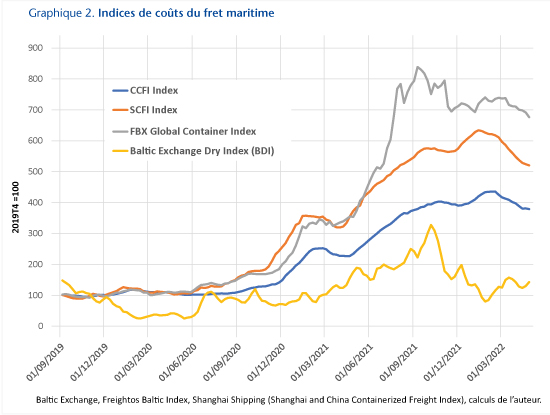

Les indicateurs de coût du fret maritime des conteneurs au départ de Shanghai (indice SCFI), comme de l’ensemble de la Chine (indice CCFI) sont aussi en baisse depuis le début de l’année même s’ils restaient très élevés à la fin avril (graphique 2). À partir de la mi-2021, une partie des tensions sur le fret maritime ont été provoquées par la poussée d’achats de biens durables aux États-Unis qui a entraîné une forte hausse des exportations chinoises vers les États-Unis alors que les navires étaient souvent contraints de revenir à vide.

En 2022, en raison des périodes de confinement, les blocages dans les ports chinois devraient peser sur les délais et les coûts du transport maritime qui resteraient à des niveaux élevés pour la troisième année consécutive. S’y ajoutent les blocages du transport routier en Chine. Ainsi, en mars 2022, une marchandise sortant d’une usine chinoise mettait en moyenne 110 jours pour atteindre un entrepôt américain contre 50 en 2019[3].

À court terme, à l’échelle mondiale, à la poussée inflationniste sur l’énergie et les matières premières, s’ajoute la persistance de pénuries physiques de produits intermédiaires, perturbant fortement la production de plusieurs secteurs industriels. 46% des entreprises industrielles allemandes dépendent de produits intermédiaires chinois[4]. Les pénuries de semi-conducteurs ont un impact particulièrement important sur des secteurs comme les équipements informatiques, les biens d’équipements et surtout sur le secteur automobile. Certains constructeurs se résignent à proposer des produits plus simples avec moins d’équipements informatiques non essentiels. Les industriels souffrent aussi de pénuries sporadiques causées par la mise en arrêt ou la congestion des ports de conteneurs. Les conséquences sur l’économie mondiale dépendront cependant de deux facteurs difficiles à évaluer, la capacité de la Chine à endiguer la résurgence de la Covid-19 (ou à s’y résigner), la capacité des entreprises occidentales à s’adapter (ou non) aux pénuries fluctuantes d’importations en provenance de la Chine.

Il est cependant possible de donner un ordre de grandeur majorant de l’impact que pourrait avoir la propagation de l’épidémie en Chine[5] sur l’économie mondiale. Selon la BCE, les goulots d’étranglement induits par la crise Covid auraient été responsables d’une baisse de 2,6% de l’activité industrielle dans la zone euro entre octobre 2020 et septembre 2021. Supposons qu’en 2022, sans la propagation de l’épidémie en Chine à partir du deuxième trimestre, les goulots d’étranglement disparaitront progressivement tandis qu’avec le niveau de propagation actuel, l’effet provoquerait, sur l’année, une baisse de 1,3% de l’activité industrielle, soit de l’ordre de 0,4% du PIB de la zone euro.

En conclusion

Le modèle sanitaire de gestion de la pandémie en Chine reposait pour partie sur un pari : l’éradication du virus par une politique rigoureuse de zéro-Covid. De toute évidence, ce pari sera perdu. Les coûts économiques et humains sont importants. La Chine devra sans doute adopter après l’automne 2022 et le congrès du PCC une stratégie de vivre avec la Covid-19, avec une vaccination de masse, grâce à un vaccin plus efficace et l’acceptation d’un nombre plus élevé de contaminations et de décès. C’est l’épée de Damoclès qui pèse sur l’économie chinoise et par voie de conséquence l’économie mondiale.

[1] Voir une estimation de l’impact de la chute de la demande chinoise dans : Alexei Kireyev et Andrei Leonidov (2016) : « China’s Imports Slowdown: Spillovers, Spillins, and Spillbacks », IMF Working Papers.

[2] Voir aussi : « Supply chain bottlenecks in the euro area and the United States: where do we stand? », ECB Economic Bulletin, Issue 2/2022.

[3] Voir : https://www.bloomberg.com/news/features/2022-04-25/china-s-covid-crisis-threatens-global-supply-chain-chaos-for-summer-2022

[4] Voir : Baur A. et L. Flach : « Deutsch-chinesische Handelsbeziehungen: Wie abhängig ist Deutschland vom Reich der Mitte? », ifo Schnelldienst, n° 4, 31 mars 2022.

[5] Voir : Martin J., Lafrogne-Joussier R. et I. Mejean : « Supply shocks in supply chains: Evidence from the early lockdown in China », CEPR Discussion Paper, 2021 ; Celasun O. et al. : « Supply Bottlenecks: Where, Why How Much and What Next? », IMF Working Papers, février 2022 ; de Santis R.: « Sources of supply chain disruptions and their impact on euro area manufacturing », ECB Economic Bulletin, Issue 8/2021 ; Christine Lagarde : « A new global map: European resilience in a changing world », Keynote Speech at the PIIE, 22 avril.