Par Mathieu Plane, Bruno Ducoudré, Pierre Madec, Hervé Péléraux et Raul Sampognaro, sous la direction de Eric Heyer et Xavier Timbeau [1]

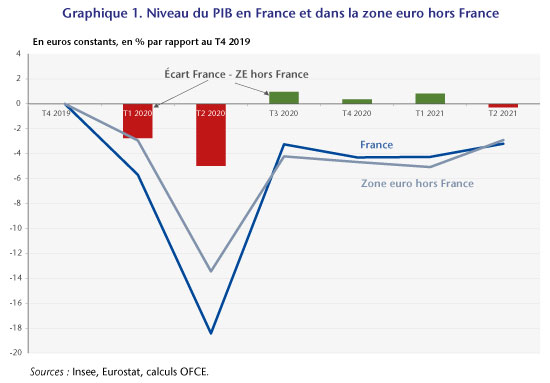

L’économie française a connu l’année dernière un choc récessif sans précédent depuis l’après-guerre, enregistrant une perte d’activité de 8 points de PIB. Marqué par le calendrier des mesures prophylactiques depuis le début de la crise sanitaire, le PIB a connu des chutes et des rebonds de grande ampleur, notamment pendant le premier confinement et la période post-confinement du printemps-été 2020. Depuis le troisième trimestre 2020, l’économie fonctionne en sous-régime, avec des pertes particulièrement marquées dans certains secteurs (hôtellerie-restauration, services et fabrication de matériels de transports, services aux ménages), et oscille, depuis un an, à un niveau de PIB trimestriel compris entre – 4 % et – 3 %, par rapport à la période pré-Covid. C’est bien supérieur aux -18 % du deuxième trimestre 2020, et même aux -6 % du premier trimestre 2020, qui pourtant ne comportaient que 15 jours de confinement. Cette chute de l’activité au premier semestre 2020 a été bien plus marquée que celle de la moyenne de la zone euro et a impacté très négativement l’année 2020. Ainsi, 50 % des pertes accumulées depuis un an et demi ont été réalisées lors du premier confinement qui aura duré 8 semaines.

Depuis le troisième trimestre 2020, la France enregistre moins de pertes de PIB que la moyenne de la zone euro (hors France) (graphique 1). La gestion sanitaire et économique a largement évolué au cours du temps et le « quoi qu’il en coûte » s’est renforcé couvrant mieux les pertes des entreprises, notamment les charges liées aux coûts fixes. Au deuxième trimestre 2021, les pertes de PIB étaient identiques à celle du troisième trimestre 2020 alors même que les contraintes sanitaires étaient très différentes entre ces deux périodes. Rappelons que le deuxième trimestre 2021 a été marqué par quatre semaines de confinement et un couvre-feu jusqu’au 20 juin alors qu’à l’inverse, à l’été 2020, il y avait peu de restrictions sanitaires. L’économie française a su s’adapter aux contraintes sanitaires au cours du temps, limitant les pertes économiques malgré les mesures prophylactiques. Les pertes sont désormais très concentrées dans les secteurs liés au tourisme et ceux à forte interaction sociale. Ainsi, sur le cumul des six trimestres depuis le début de la crise, plus de 100 % des pertes d’excédent brut d’exploitation (EBE) du secteur marchand non financier étaient concentrées dans quatre branches : services de transport, fabrication de matériels de transport, construction et hôtellerie-restauration. Ces quatre branches ne représentent que 17 % de l’EBE du secteur marchand non financier.

Le « quoi qu’il en coûte » à la rescousse des bilans privés

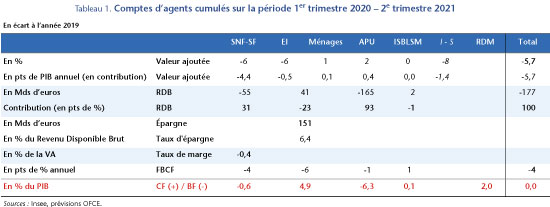

Depuis le début de la crise, sur la période allant du premier trimestre 2020 au deuxième trimestre 2021, l’économie français a enregistré près de 180 milliards de pertes de revenu (Tableau 1). Plus de 90 % du choc global a été encaissé par les administrations publiques (APU), par le biais des stabilisateurs automatiques et la mise en place des mesures d’urgence et de relance, conduisant à une dégradation du déficit public moyen de 6,3 points de PIB sur la période (par rapport à 2019).

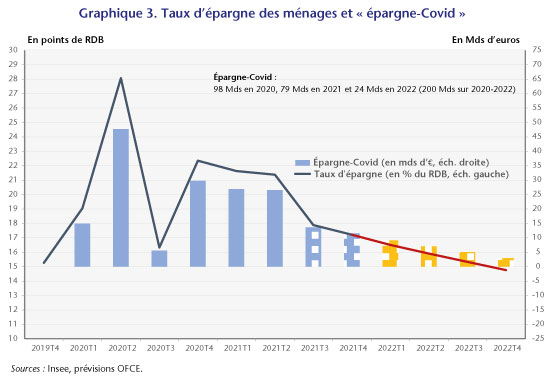

Du côté des ménages, leur RDB a augmenté de 45 milliards au cours des six trimestres (19 milliards si l’on retire les effets de l’inflation). Avec une consommation largement contrainte, les ménages ont accumulé 151 milliards d’ « épargne-Covid » sur la période, avec encore plus de 50 milliards sur le seul premier semestre 2021. Et selon les comptes de patrimoine financier de 2020, 70 % de cette « épargne-Covid » sont des supports liquides et rapidement mobilisables.

Malgré les dispositifs exceptionnels mis en place pour limiter les pertes économiques des agents privés, les entreprises (SNF-SF) ont encaissé une baisse de revenu de 55 milliards au cours des six derniers trimestres. En raison d’une baisse de l’investissement des entreprises de 4 % en moyenne sur la période, les nouveaux besoins de financement des entreprises ont été de 0,6 point de PIB, soit 20 milliards sur six trimestres.

Enfin, l’économie française enregistre un nouveau besoin de financement vis-à-vis du reste du monde de 2 points de PIB au cours des six trimestres, en raison de sa spécialisation sectorielle dans les matériels de transport et le tourisme, ainsi que de la baisse des revenus tirés du stock d’investissements directs à l’étranger détenus par les résidents.

La levée des contraintes sanitaires génère un vif rebond de l’économie

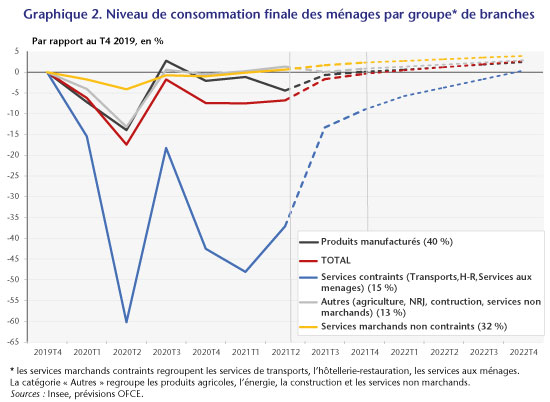

Les données de la première moitié de l’année 2021 confirment ce que l’on observe depuis le second semestre 2020, c’est-à-dire un découplage entre la consommation en « services contraints », qui regroupent l’hôtellerie-restauration, les services de transport et les services aux ménages, et le reste de la consommation. Avec la levée progressive des mesures prophylactiques depuis la fin juin, et malgré la mise en place d’un passe sanitaire cet été, la consommation des ménages serait, par rapport à la situation pré-Covid, à -2 % au deuxième trimestre 2021[2] (après – 7 % au cours des trois trimestres précédents), soit un niveau identique à celui du troisième trimestre 2020 (Graphique 2). Ainsi, l’essentiel des pertes de consommation sont attribuables aux services contraints qui ne représentent pourtant que 15 % de la consommation des ménages. Le rebond de la consommation au troisième trimestre 2021, tiré par celle en « services contraints » se poursuivrait en supposant un retour à la « normale » pour l’ensemble des secteurs au second semestre 2022, date à laquelle la consommation en services « contraints » retrouverait son niveau pré-Covid. La consommation des autres branches évoluerait sur une « tendance » proche de celle d’avant-crise. La consommation totale serait fin 2021, -0,4 % en-dessous de celle de fin 2019, et atteindrait +2,7 % fin 2022[3].

Il est utile de rappeler que les hypothèses sur la politique publique pour l’année 2022 sont réalisées avec l’information disponible au 16 septembre 2021. L’introduction des éléments du Projet de loi de finances sera réalisée pour la prévision d’octobre 2021.

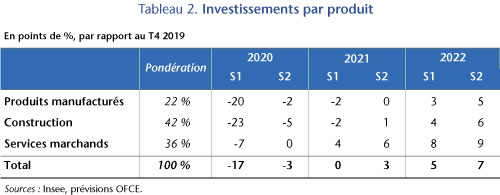

Malgré le confinement du mois d’avril et le maintien d’un couvre-feu jusqu’en juin 2021, l’investissement total était au deuxième trimestre 2021 revenu à un niveau légèrement supérieur à celui d’avant-crise. Cela révèle le fait que les entreprises n’ont pas anticipé une chute durable de l’activité, considérant que cette crise, bien que très intense, n’était pas durable. L’enquête sur l’investissement dans l’industrie de septembre 2021, qui est très bien orientée, confirme ce sentiment. Cela révèle également que la situation financière des entreprises a été relativement préservée et n’ampute pas significativement leur capacité à investir. La reprise de l’investissement est particulièrement marquée dans l’investissement en information-communication : il était, au deuxième trimestre 2021, 7 % au-dessus de son niveau d’avant-crise, ce qui montre que les entreprises ont profité de cette crise pour accélérer leur transformation numérique et digitale. Cet effet pourrait avoir des conséquences positives sur la productivité du travail et la croissance potentielle.

Au-delà du deuxième trimestre 2021, l’investissement continuerait à augmenter mais à un rythme légèrement moins rapide que celui qu’on observe depuis l’été 2020. Tiré par la baisse des impôts sur la production et le volet investissement du Plan de relance, avec notamment la rénovation thermique des bâtiments et le numérique, l’investissement total serait 3 % au-dessus de son niveau pré-Covid au second semestre 2021 et 7 % au second semestre 2022.

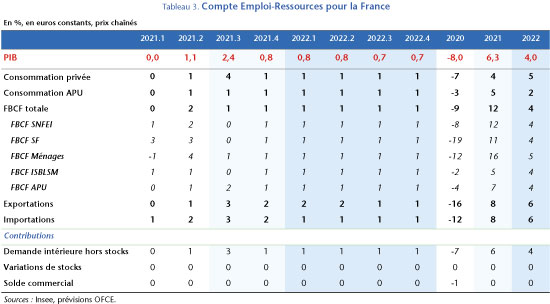

La trajectoire de consommation des ménages et celle de l’investissement pour les trimestres à venir, à laquelle s’ajoute celle de la consommation des APU, tirée par les dépenses de santé, d’éducation et de sécurité, conduiraient à une croissance du PIB de 2,4 % au troisième trimestre 2021 puis une croissance comprise entre 0,7 % et 0,8 % les trimestres suivants. La croissance annuelle du PIB serait de 6,3 % en 2021 et de 4 % en 2022 (Tableau 3). La contribution cumulée du commerce extérieure et des variations de stocks serait nulle sur 2021 et 2022, après avoir contribué négativement de 1 point de PIB en 2020. Un redressement plus rapide du secteur aéronautique et du tourisme international, notamment d’affaires, pourrait conduire à une contribution positive du commerce extérieur, scénario qui n’a pas été retenu dans notre prévision.

Une croissance sans désépargne

Ce scénario de croissance correspond à un retour progressif du taux d’épargne des ménages à son niveau d’avant-crise d’ici au second semestre 2022. Ainsi, les ménages disposeraient de 177 milliards d’euros d’« épargne-Covid » à la fin de l’année 2021 (et 200 milliards à la fin 2022), soit 11,5 points de RDB annuel (et 12,7 points de RDB annuel) (Graphique 3). Ce scénario dans lequel l’épargne accumulée est thésaurisée et n’est jamais désépargnée sous-tend que les ménages ont un comportement « ricardien » très fort dans lequel ils anticipent que leur « épargne-Covid », résultat de l’intervention publique pour maintenir les revenus dans la crise, serait totalement absorbée par des hausses d’impôts futurs ou des réductions de transferts publics afin d’éponger la dette Covid. C’est le scénario que nous avons retenu ici mais nous analyserons ultérieurement, dans une publication complémentaire, un scénario alternatif dans lequel les ménages désépargneraient 20 % de l’ « épargne-Covid » accumulée. Ce scénario alternatif, tout aussi probable, peut être envisagé pour un certain nombre d’arguments : une grande part de cette épargne est liquide et donc facilement mobilisable pour consommer, elle est « subie » et non « désirée »; les perspectives sanitaires et sur le marché du travail sont favorables, et le gouvernement n’a pas annoncé d’austérité budgétaire ou fiscale. Comme nous le verrons dans la prochaine publication, ce scénario de désépargne conduirait à des effets plus favorables sur la croissance, le marché du travail et les finances publiques mais aussi à une dynamique des salaires et des prix plus élevée.

Un retour sur PIB vers son long terme et la bonne tenue de l’investissement permettent de limiter les pertes sur les capacités de production potentielles

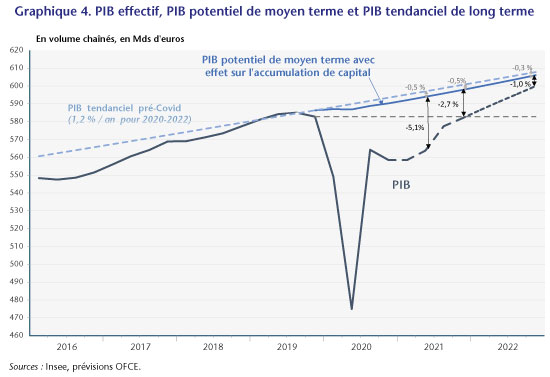

Fin 2021, le PIB serait proche de son niveau d’avant-crise (-0,2 %) et serait, fin 2022, 2,9 % au-dessus de celui-ci. En revanche, par rapport à son évolution tendancielle (+1,2 % / an et sans perte de PIB liée à la crise), le PIB accuserait encore un retard de 3,2 % fin 2021 et de 1,3 % fin 2022 (graphique 4). En revanche, dans le scénario avec 20 % de désépargne que nous étudierons ultérieurement, le PIB pourrait passer au-dessus de son niveau tendanciel, ce qui pourrait être à l’origine d’un regain d’inflation. Par ailleurs, la moindre accumulation de capital productif, privé et public, par rapport à un scénario d’évolution tendancielle de l’économie conduirait à réduire le PIB potentiel de moyen terme de 0,5 % fin 2021. En revanche, la hausse significative de l’investissement net de la consommation de capital fixe conduirait à une progression du stock de capital productif supérieure à celle de la trajectoire du PIB tendanciel en 2022. Ainsi les pertes sur le PIB potentiel de moyen terme se réduiraient et seraient ramenées à -0,3 % fin 2022.

Un déficit qui se réduit en 2022 mais qui reste largement au-dessus de celui d’avant-crise

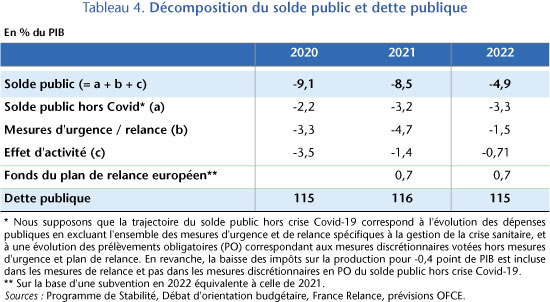

Sur l’ensemble de la période 2020-2022, selon les informations disponibles au 16 septembre, les mesures d’urgence et de relance représenteraient un coût direct pour les finances publiques, hors prise en charge par le Fonds de relance européen, de 230 milliards d’euros (9,5 points de PIB), dont environ la moitié serait déployée sur l’année 2021 (4,7 points de PIB). Les principaux dispositifs sur la période 2020-22 concernent le soutien aux entreprises (3,5 points de PIB) (Fonds de solidarité, exonérations de cotisations sociales, dispositif de renforcement des fonds propres, baisse durable des impôts sur la production…), les mesures pour soutenir l’emploi (2,2 points de PIB) (Activité partielle, Plan 1 jeune 1 Emploi…) et des mesures exceptionnelles liées à la santé (1,8 points de PIB) (Urgence sanitaire, Ségur de la Santé). Enfin, une part significative du plan de relance est orientée vers l’investissement dans les infrastructures publiques (0,6 points de PIB) (rénovation thermique, numérique…) et l’aide aux ménages modestes (0,6 points de PIB).

En 2021, malgré une croissance que nous prévoyons de 6,3 %, le PIB serait encore en-dessous de la trajectoire du PIB tendanciel pré-Covid-19, dégradant le déficit public conjoncturel de 1,4 point de PIB. Si l’on inclut le coût budgétaire attendu des mesures d’urgence et de relance (4,7 points de PIB), et les effets des mesures prises hors plan de relance (baisse d’IS et de la taxe d’habitation, Ségur de la Santé, revalorisation des salaires des enseignants, Beauvau de la Sécurité…), le déficit public s’établirait à 8,5 % du PIB en 2021. Une partie des dépenses du Plan de relance français doivent être prises en charge par des transferts issus du Plan de relance européen, pour un montant prévu de 0,7 point de PIB (le déficit public, hors financement européen, serait donc de 9,2 % du PIB). La dette publique passerait de 115 % du PIB en 2020 à 116 % du PIB en 2021 (Tableau 4).

En 2022, avec une croissance attendue à 4 % et des mesures issues du Plan de relance représentant 1,5 point de PIB, le déficit public se réduirait à 4,9% du PIB et la dette publique baisserait à 115 % du PIB. Nous supposons en 2022 une prise en charge équivalente à celle de 2021 du Plan de relance français par les fonds européens, soit 0,7 point de PIB. En revanche, la trajectoire prévue des finances publiques n’intègre pas certaines nouvelles mesures qui auraient un impact significatif sur les comptes publics dès 2022, telles que le Plan d’investissement (entre 20 et 30 milliards sur 5 ans) et le Revenu d’engagement pour les jeunes (entre 1,5 et 2 milliards).

À l’inverse, il est important de noter que la dette brute des APU a davantage augmenté que le déficit public en 2020, en raison de l’accumulation de numéraire et dépôts à l’actif financier des APU pour faire face aux risques et incertitudes liés à la crise (provisions pour risques de défaut sur le PGE, recapitalisations potentielles, prêts…). Cet écart entre déficit et variation de dette représente 75 milliards d’euros (3,1 points de PIB). Dans les années à venir, dans un scénario de stabilisation de l’économie sans défauts massifs, les montants à l’actif des APU devraient être réduits , ce qui devrait diminuer d’autant la dette brute, hypothèse dont nous ne tenons pas compte dans la prévision actuelle.

[1] Cette prévision est réalisée sur la base des informations connues au 16 septembre 2021, avant la publication du Projet de loi de finances pour 2022. En fonction des nouvelles informations budgétaires à venir et de l’évolution de l’environnement économique, cette prévision pourrait être amenée à être révisée d’ici à la mi-octobre, et sera complétée par des nouvelles analyses.

[2] Nous avons calibré à très court terme (de juillet à septembre 2021) la consommation des ménages par branche sur les informations conjoncturelles fournies par l’Insee dans son Point de conjoncture du 7 septembre 2021 : « L’économie passe la quatrième vague ».

[3] Elle serait donc encore fin 2022 à 1 % en-dessous de son niveau tendanciel si l’on suppose que celle-ci avait évolué comme la croissance du PIB tendanciel d’avant-crise.

1) Les colonnes du tableau 3 sont décalés en ce qui concerne les évolutions trimestrielles.

2) Le fait que les ménages ne consomment pas quand de nombreux services ne sont pas encore disponibles ne peut être qualifié de comportement barro-ricardien.

3) les infimes fluctuations du PIB potentiel n’ont guère de sens.

4) le premier paragraphe de la dernière partie comporte 3 fois le terme « en revanche »

Merci pour la mise à jour.