par Fergus Cumming (Banque d’Angleterre) et Paul Hubert (Sciences Po – OFCE)

La transmission de la politique monétaire dépend-elle de la situation d’endettement des ménages ? Dans ce billet de blog, nous montrons que les variations des taux d’intérêt sont plus effectives lorsqu’une grande partie des ménages est contrainte financièrement, c’est-à-dire lorsque les ménages sont proches de leurs limites d’emprunt. Nous trouvons aussi que l’impact global de la politique monétaire dépend en partie de la dynamique des prix immobiliers et peut ne pas être symétrique pour les hausses et les baisses de taux d’intérêt.

Du micro au macro

Dans un récent article, nous utilisons des données de prêts immobiliers au Royaume-Uni pour construire une mesure précise de la proportion de ménages proches de leurs contraintes d’emprunt basée sur le ratio du prêt immobilier sur le revenu. Ces données hypothécaires nous permettent d’avoir une connaissance précise des différents facteurs qui ont motivé les décisions individuelles en matière de dette immobilière entre 2005 et 2017. Après avoir éliminé les effets de la réglementation, du comportement des banques, des effets géographiques et d’autres évolutions macroéconomiques, nous estimons la part relative des ménages très endettés pour construire une mesure comparable dans le temps. Ce faisant, nous regroupons les informations obtenues pour 11 millions de prêts hypothécaires en une seule série temporelle, ce qui nous permet ensuite d’explorer la question de la transmission de la politique monétaire.

Nous utilisons la variation temporelle dans cette variable d’endettement pour explorer si et comment les effets de la politique monétaire dépendent de la part des personnes qui sont financièrement contraintes. En particulier, nous nous concentrons sur la réponse de la consommation. Intuitivement, nous savons qu’une politique monétaire restrictive entraîne une baisse de la consommation à court et moyen terme, raison pour laquelle les banques centrales augmentent les taux d’intérêt lorsque l’économie est en surchauffe. Nous cherchons à savoir si ce résultat évolue en fonction de la part de ménages financièrement contraints.

Politique monétaire contingente aux contraintes de crédit

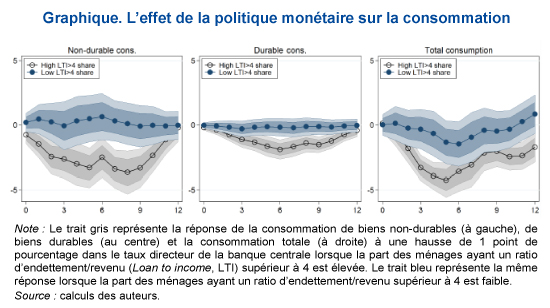

Nous constatons que la politique monétaire est plus effective lorsqu’une grande partie des ménages a contracté des engagements de dette élevés. Dans le graphique ci-dessous, nous montrons la réponse de la consommation de biens non-durables, durables et totale en réponse à une augmentation de 1 point de pourcentage du taux d’intérêt directeur. Les bandes grises (respectivement bleues) représentent la réponse de la consommation lorsqu’il y a une part importante (respectivement faible) de personnes proches de leurs contraintes d’emprunt. Les écarts entre les bandes bleue et grise suggèrent que la politique monétaire est plus puissante lorsque la part de ménages qui s’endettent fortement est élevée.

Cet effet différentié s’explique probablement par au moins deux mécanismes : premièrement, dans une économie où les taux sont en partie variables[1], lorsque le montant emprunté par les ménages augmente par rapport à leur revenu, l’effet mécanique de la politique monétaire sur le revenu disponible est amplifié. Ceux qui ont des emprunts importants sont pénalisés par l’augmentation des mensualités de prêt en cas de hausse des taux, ce qui réduit leur pouvoir d’achat et donc leur consommation ! Par conséquent, plus la part des agents fortement endettés augmente, plus l’effet agrégé sur la consommation devient important. Deuxièmement, les ménages proches de leurs contraintes d’emprunt sont susceptibles de dépenser une proportion plus élevée de leurs revenus (ils ont une propension marginale à consommer plus élevée). Dit autrement, plus vous consacrez une part élevée de votre revenu au remboursement de votre dette, plus votre consommation dépend de votre revenu. La modification du revenu liée à la politique monétaire se répercutera alors plus fortement sur votre consommation. Fait intéressant, nous constatons que nos résultats sont davantage attribuables à la répartition des ménages très endettés qu’à une hausse générale des emprunts.

Nos résultats indiquent également une certaine asymétrie de la transmission de la politique monétaire. Lorsque la part des ménages contraints est importante, les hausses de taux d’intérêt ont un impact plus important (en valeur absolue) que les baisses de taux d’intérêt. Dans une certaine mesure, cela n’est pas surprenant. Lorsque vos revenus sont très proches de vos dépenses, manquer d’argent est très différent de recevoir une petite manne supplémentaire.

Nos résultats suggèrent également que la dynamique des prix immobiliers est importante. Lorsque le prix des logements augmente, les propriétaires se sentent plus riches et sont en mesure de refinancer leurs emprunts plus facilement afin de libérer des fonds pour d’autres dépenses. Cela peut compenser certains des effets d’amortissement d’une hausse des taux d’intérêt. En revanche, lorsque le prix des logements baisse, une augmentation des taux d’intérêt aggrave l’effet de contraction sur l’économie, rendant la politique monétaire très puissante.

Implications de politiques économiques

Nous montrons que la situation des ménages en termes d’endettement pourrait expliquer une partie de la variation de l’efficacité de la politique monétaire au cours du cycle économique. Cependant, il convient de garder à l’esprit que les décideurs des politiques macro-prudentielles peuvent influencer la répartition de la dette dans l’économie. Nos résultats suggèrent ainsi qu’il y a une interaction forte entre la politique monétaire et la politique macro-prudentielle.

[1] Ce qui est le cas au Royaume-Uni.

Poster un Commentaire