Département analyse et prévision

Ce texte s’appuie sur les perspectives 2017-2019 pour l’économie mondiale et la zone euro dont une version complète est disponible ici.

Dix ans après l’éclatement de la crise financière, pendant l’été 2007, l’économie mondiale semble enfin s’engager sur une trajectoire de croissance plus solide et commune aux pays industrialisés comme à la plupart des pays émergents. Les chiffres du premier semestre 2017 indiquent en effet une accélération de la croissance mondiale, ce qui devrait se traduire par une hausse du PIB de 3,3 % sur l’ensemble de l’année, en hausse de 0,3 point par rapport à l’année précédente. Certes, quelques incertitudes demeurent, sur l’issue du Brexit ou encore la capacité des autorités chinoises à maîtriser le ralentissement de leur économique mais il s’agit d’une forme d’incertitude irréductible et caractéristique du système économique, soumis à des chocs politiques, technologiques, économiques et financiers[1]. Au-delà de ces risques, qu’il ne faut pas sous-estimer, se pose la question de la capacité des économies à réduire les déséquilibres hérités de la crise. Si la croissance actuelle permet de réduire le taux de chômage ou d’améliorer le taux d’emploi, encore faut-il que ce régime soit durable pour retrouver le plein-emploi, réduire les inégalités, favoriser la réduction de la dette.

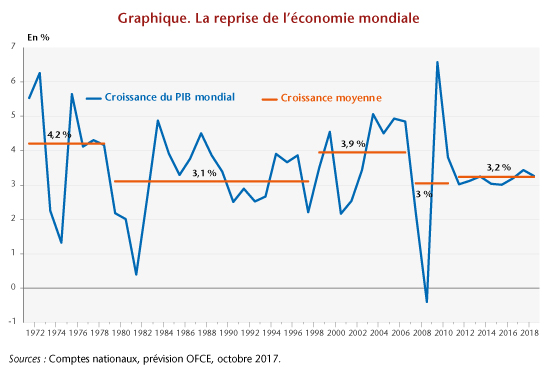

A cet égard, tous les doutes ne sont pas levés par l’embellie en cours de la situation économique mondiale. Premièrement, les performances de croissance restent modérées au regard de la récession passée et des précédents épisodes de reprise. Depuis 2012, la croissance moyenne de l’économie mondiale s’établit à 3,2 %, soit un niveau inférieur à celui observé dans les années 2000 (graphique). Le sentier de croissance semble plus proche de celui observé dans les années 1980 et 1990. Cette période qualifiée de Grande modération était caractérisée par une moindre volatilité macroéconomique et par un mouvement de désinflation, d’abord dans les pays avancés, puis dans les pays émergents. Ce deuxième élément est aussi un point important de la situation économique mondiale aujourd’hui. En effet, l’accélération de la croissance ne se traduit pas par un regain d’inflation. Cette inflation basse reflète la persistance d’un sous-emploi sur le marché du travail qui freine la croissance des salaires. Elle illustre également les difficultés des banques centrales à (ré-)ancrer les anticipations d’inflation sur leur cible.

Enfin, se pose la question du potentiel de croissance. Malgré les nombreuses incertitudes sur la mesure du potentiel de croissance, de nombreuses estimations convergent pour indiquer une croissance de long terme plus faible principalement du fait d’un ralentissement de la productivité tendancielle. Soulignons néanmoins que les méthodes utilisées pour déterminer ce sentier de croissance conduisent parfois à prolonger les tendances récentes et peuvent dès lors devenir auto-réalisatrices si elles conduisent les agents privés et publics à réduire leurs dépenses par anticipation de ce ralentissement de la croissance. Inversement, accroître la croissance future suppose des investissements privés et publics. Les politiques économiques doivent donc continuer à jouer un rôle moteur pour accompagner la reprise et créer les conditions de la croissance future.

[1] Voir OFCE (2017) : La routine de l’incertitude.

Poster un Commentaire