par Bruno Ducoudré, Paul Hubert et Guilhem Tabarly (Université Paris-Dauphine)

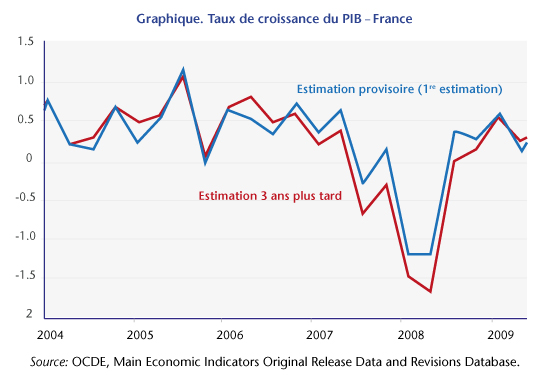

Les instituts de statistique révisent régulièrement de manière significative les chiffres du produit intérieur brut (PIB) dans les mois suivant leurs annonces initiales. Idéalement, ces révisions – la différence entre les chiffres révisés et les chiffres initiaux – doivent être non biaisées et imprévisibles : elles ne doivent refléter que les nouvelles informations non disponibles au moment des premières estimations. Cependant, même si les révisions sont inconditionnellement imprévisibles, elles pourraient toujours être corrélées avec d’autres variables macroéconomiques. C’est ce que suggère le graphique ci-dessous. Lors de la crise de 2008-2009, le taux de croissance du PIB publié par l’INSEE en première estimation a été systématiquement plus élevé que le chiffre portant sur le même trimestre et publié trois ans plus tard.

Dans un article récent, nous utilisons des données de panel portant sur 15 pays de l’OCDE de 1994 à 2017 afin d’évaluer la dépendance des révisions du PIB à la dynamique de l’activité économique. Nous constatons que l’activité économique prédit le sens des révisions du PIB : les premières versions des comptes nationaux ont tendance à surestimer la croissance du PIB pendant les ralentissements économiques et vice versa.

Nous constatons également que la source de cette prévisibilité pourrait être liée au processus de collecte de l’information mobilisée pour constituer les comptes nationaux. Nos résultats indiquent qu’il n’y a pas de lien significatif entre les mesures d’activité économique et les révisions à 1 an, alors que ce lien est significatif pour les révisions à 2 et 3 ans. Seules les révisions à moyen terme ont tendance à être corrélées à l’activité économique. De plus, les révisions entre les millésimes à 3 ans et à 1 an sont significativement associées à l’activité économique. Cette corrélation entre les conditions économiques en temps réel et les révisions à moyen terme suggère que la prévisibilité découle de problèmes d’échantillonnage (collecte de données d’entreprises, …) plutôt que de la construction des comptes trimestriels.

Enfin, nous utilisons toute une gamme d’indicateurs économiques qui pourraient prévoir ces révisions et nos résultats indiquent que la prévisibilité provient de la dynamique de l’activité économique à court terme plutôt que de la position dans le cycle économique.

Poster un Commentaire