par Christophe Blot et Xavier Timbeau

Parallèlement aux décisions de la Réserve fédérale et de la BCE, les gouvernements multiplient les annonces de plans de relance pour tenter d’amortir les conséquences économiques de la crise sanitaire du COVID19 qui a déclenché une récession d’une ampleur et d’une vitesse inédites. Le confinement de la population et la fermeture des commerces non essentiels induisent respectivement une baisse des heures travaillées et un empêchement de la consommation ou de l’investissement combinant un choc d’offre avec un choc de demande.

Aux États-Unis comme en Europe, les réponses à la crise se dévoilent au fur et à mesure du temps, mais les choix effectués des deux côtés de l’Atlantique livrent déjà des enseignements sur les idéologies, les caractéristiques fondamentales des économies et le fonctionnement de leurs institutions.

Budget fédéral : en avoir un ou pas

Après quelques jours de négociations entre Démocrates et Républicains, le Congrès américain vient de voter un plan de soutien à l’économie de 2 000 milliards de dollars (9,3 points de PIB)[1], prévoyant notamment des transferts vers les ménages, des prêts pour les PME et des mesures de soutien aux secteurs en difficulté sous forme de report d’échéances. Du côté des Européens, la Commission a proposé de créer un fonds doté de 37 milliards d’euros dans le cadre d’une initiative en faveur de l’investissement. L’Union réaffecterait également un milliard d’euros « en garantie au Fonds européen d’investissement pour encourager les banques à octroyer des liquidités aux PME et aux petites entreprises de taille intermédiaire »[2]. À l’échelle de l’Union, ces sommes représentent 0,2 point de PIB et peuvent sembler d’autant plus dérisoires qu’il ne s’agit pas de débloquer des fonds additionnels mais de réallouer des fonds au sein du budget.

Ces différences de taille rappellent en premier lieu que le budget européen est limité par construction et qu’il ne permet pas de répondre à un ralentissement économique touchant l’ensemble des États membres. Au sein de l’Union européenne, les prérogatives budgétaires sont la compétence des États membres, tout comme les principaux instruments régaliens de réponse aux crises.

Ce sont les budgets nationaux qui sont mobilisés pour soutenir l’activité économique. Ainsi, en cumulant les annonces faites au niveau des 5 plus grands pays de l’Union, on atteint une somme dépassant 430 milliards d’euros (3,3 % du PIB), à laquelle il faut ajouter les garanties qui pourraient s’élever à plus de 2 700 milliards, soit plus de 20 points de PIB de l’Union européenne[3]. Les mesures prises aux États-Unis et par les pays européens sont donc d’un ordre de grandeur comparable et se distinguent donc par l’échelon auquel elles sont prises puis par la répartition des sommes allouées. Aux États-Unis, le budget fédéral représente 33 % du PIB, ce qui permet de mettre en œuvre une action commune et centralisée, qui bénéficie à l’ensemble des ménages et des entreprises selon les décisions votées par le Congrès et opère donc implicitement une stabilisation entre les États. En effet, les impôts ou taxes versés par les ménages et les entreprises des États les plus touchés diminueront relativement et ces mêmes États pourront aussi bénéficier plus largement de certaines mesures fédérales. Surtout, le Congrès américain peut voter un budget en déficit, ce qui permet de mettre en œuvre des mesures de stabilisation intertemporelle[4].

À l’opposé, l’UE n’a pas la capacité de s’endetter et ce sont les États membres qui s’endettent. Cette capacité de stabilisation peut être contrainte par la difficulté à se financer, induisant une hausse des taux d’intérêt dans un premier temps ou un assèchement des marchés dans un second temps. Les différents États membres ne sont pas égaux devant les marchés, du fait de leur situation macroéconomique ou du niveau de leur dette, comme l’Italie. Mais au-delà de ces différences, c’est surtout parce que les épargnants, par l’intermédiaire des marchés financiers, peuvent arbitrer entre des dettes de différents pays dans un espace juridique (l’UE) qui garantit la libre circulation des capitaux que les mouvements de taux d’intérêt peuvent amplifier de petites différences macroéconomiques et alimenter des dynamiques autoréalisatrices. La crise des dettes souveraines en 2012 a montré que la contagion par les taux souverains entraînant, après la Grèce, l’Italie et l’Espagne dans la spirale du doute des marchés financiers, pouvait induire des transferts considérables des pays en difficulté vers les pays considérés comme vertueux. La contrepartie de l’arbitrage avait été la baisse des taux pour l’Allemagne ou la France. Ces transferts peuvent atteindre plusieurs points de PIB, au point qu’ils engendrent un risque d’éclatement de la zone euro : il peut être préférable de mettre fin à la libre circulation des capitaux, capturer l’épargne nationale pour financer la dette publique (et donc monétiser le déficit public) plutôt que laisser s’envoler la charge de la dette et devoir se soumettre à un plan de redressement humiliant en échange de l’aide européenne.

L’envolée des taux souverains italiens, avant la clarification de la communication de la BCE, a alors logiquement relancé le débat sur la possibilité d’émettre des euro-bonds (appelés corona-bonds) et qui permettraient de mutualiser une partie des dépenses budgétaires des États de la zone euro et d’éviter cette spirale de l’arbitrage entre dettes souveraines que rien ne justifie et dont les conséquences peuvent aller jusqu’à l’éclatement de la zone euro.

Tant que ces titres de dette commune ne sont pas mis en place ou que la Banque Centrale Européenne répugne à intervenir pour racheter telle ou telle dette publique européenne, le rôle des institutions européennes doit se situer à une autre échelle. Il s’agit d’abord de favoriser la coordination des décisions prises par les États membres et d’inciter les gouvernements à prendre des mesures fortes afin d’éviter des passagers clandestins, qui attendraient des mesures prises par leurs voisins un effet positif[5]. Ces effets risquent cependant d’être limités et on n’imagine pas vraiment qu’un pays ne prenne pas les mesures nécessaires pour aider directement les ménages et les entreprises à faire face au choc.

Plus que la coordination, il est essentiel d’assouplir les règles budgétaires en vigueur comme annoncé afin de donner les marges de manœuvre nécessaires aux États en faisant jouer la clause de circonstances exceptionnelles. Mais au-delà d’une réponse à court terme, il importe que la crise ne soit pas l’occasion d’exercer une pression vers plus de discipline budgétaire. La légitimité des États membres dans la crise et la pertinence de leurs réponses sera scrutée de près après la crise. L’Union européenne ne doit pas s’engager sur un débat décalé qui ne ferait que compromettre définitivement sa légitimité politique.

Puisqu’il n’existe aucun outil de dette mutualisée, la BCE joue un rôle crucial pour maintenir un faible niveau de taux d’intérêt pour l’ensemble des États de l’Union, aujourd’hui et demain.

Adapter les plans au fonctionnement du marché du travail

Au-delà des sommes engagées et du niveau institutionnel auquel les décisions sont prises, le contenu des plans rappelle que le fonctionnement du marché du travail est bien différent de part et d’autre de l’Atlantique. Les États membres de la zone euro ont privilégié le recours au chômage partiel, ce qui permet de maintenir les salariés en emploi et de socialiser la perte de revenu à la source. Le tissu productif est préservé parce qu’il n’y a pas de rupture du contrat de travail et les États offrent, selon les dispositifs en vigueur, de compléter partiellement les pertes de salaire afin de maintenir le pouvoir d’achat des ménages. Ces mécanismes, déjà largement répandus en Allemagne et en Italie, ont été récemment amplifiés en France ou développés en Espagne. Ce faisant, une fois la récession sera passée, la reprise de l’activité pourra se faire dans de meilleures conditions puisque les entreprises disposent déjà de la main-d’œuvre et évite ainsi les coûts de recrutement et de formation.

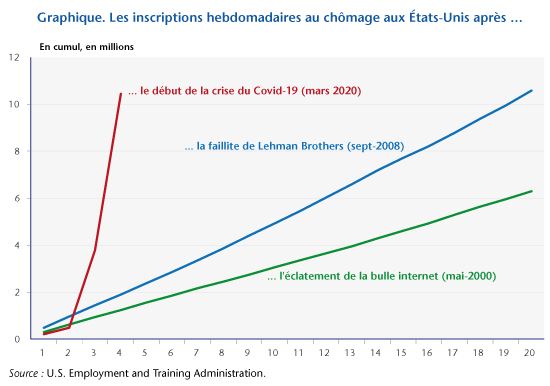

Aux États-Unis, ces mécanismes sont peu répandus et le marché du travail américain est très flexible. Les délais pour licencier les salariés sont très courts si bien que les entreprises ajustent rapidement leur demande de travail. La chute de l’activité se traduira rapidement par une hausse du taux de chômage comme semble l’indiquer les premières remontées du ministère fédéral du travail (graphique). En deux semaines, le cumul d’inscription au chômage a effectivement dépassé 10 millions, bien plus que ce qui a été observé après la faillite de Lehman Brothers en septembre 2008 ou après l’effondrement de la bulle internet en 2000. Par ailleurs, la durée d’indemnisation des chômeurs, définie au niveau des États[6], est généralement plus courte, ce qui expose rapidement les ménages au risque de perte de revenu. C’est pourquoi une part importante des mesures du plan d’aide voté par le Congrès prévoit un soutien direct aux ménages par le biais de transferts ou de baisses d’impôts selon le niveau de revenu. Les mesures prévoient également l’extension des périodes d’indemnisation et une aide supplémentaire aux salariés licenciés qui pourra s’ajouter aux indemnités perçues dans le cadre de l’assurance-chômage standard. Mais au lieu de cibler directement ceux qui perdent leur emploi, ces mesures ont un spectre large. Un plan de relance vigoureux sera sans doute nécessaire après la crise sanitaire. Mais, là aussi, les effets d’aubaine consommeront une large partie du stimulus et il coûtera très cher de remettre l’économie sur les rails d’avant la crise.

À l’approche des élections, ces choix expliquent aussi sans doute pourquoi Donald Trump semble parfois réticent à prolonger le confinement des Américains arguant que la crise économique pourrait faire plus de dégâts que la crise sanitaire[7]. Mais en laissant se répandre le virus, le nombre de personnes infectées et présentant des formes graves risque d’exploser et d’exposer les États-Unis à une crise sanitaire de grande ampleur. Il n’est pas certain que le bilan du Président s’en trouve plus favorable et que la stratégie américaine s’avère plus efficace, que ce soit sur le plan sanitaire ou économique.

[1] Ce plan fait suite aux mesures précédentes dont le montant d’élevait à un peu plus de 100 milliards de dollars. Il inclut l’ensemble des mesures en faveur des ménages et des entreprises (prêts et soutiens à la liquidité).

[2] Voir https://ec.europa.eu/commission/presscorner/detail/fr/IP_20_459.

[3] Notons de plus que certaines mesures ont été prises en fonction d’une durée supposée du confinement et pourraient donc être recalibrées suivant l’évolution de la situation.

[4] La grande majorité des États ont par contre des contraintes en matière de déficit ou de dette. Face à l’ampleur de la crise, certains d’entre eux débloquent cependant également des dépenses qui peuvent donc s’ajuster au plan de soutien fédéral.

[5] Si un pays A décide d’augmenter ses dépenses, le pays B peut espérer en tirer partiellement profit par la hausse induite des importations du pays A en provenance de B, et particulièrement s’il est petit par rapport à A.

[6] Le système d’assurance-chômage américain s’appuie sur un régime propre aux États. L’État fédéral intervient sur la gestion des coûts de l’ensemble du système. Voir Stéphane Auray et David L. Fuller (2015) : « L’assurance chômage aux Etats-Unis ».

[7] Voir ici pour une analyse des risques économiques et sanitaires.

Le plan de 500millards d’euros proposé par Engéla Merkel et Emmanuel Macron à EU me semble très prometteur, mais il faut obtenir l’accord de tous les états membres. Je n’ai qu’un souhait, que cette initiative voit le jour pour enfin retrouver l’esprit de solidarité fer de lance des débuts de l’union européenne. J’ai bon espoir