La révision des comptes nationaux, depuis les comptes trimestriels vers les comptes annuels définitifs, est usuelle et découle de l’intégration progressive dans le système statistique d’une information s’améliorant au fil du temps. Les estimations trimestrielles du taux de croissance du PIB renseignent en cours d’année sur la trajectoire conjoncturelle de l’économie et permettent, une fois connu le quatrième trimestre, à la fin janvier de l’année suivante, de disposer d’une première estimation de la croissance sur l’ensemble de l’année avant que ne soit publiée la première version du compte annuel à la mi-mai sur lequel le compte trimestriel est recalé. Le compte annuel est lui-même révisé deux fois avant l’établissement du chiffre définitif.

L’élaboration de la prévision est tributaire des comptes trimestriels qui fixent le point de départ de l’exercice, par l’acquis de croissance[1] qui s’en déduit et par la dynamique de l’économie qu’ils décrivent sur le passé récent. Partant de ces considérations, on peut évaluer l’ampleur des révisions opérées depuis quelques années et leur implication pour les exercices semestriels de prévision.

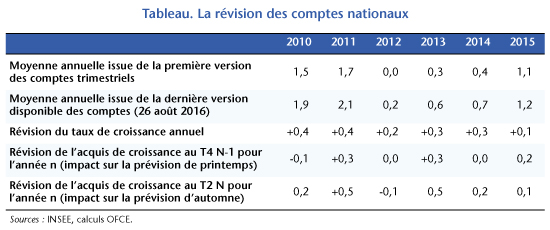

Depuis la sortie de récession de l’économie française en 2010, les révisions ont systématiquement conduit à des réévaluations des taux de croissance annuels, en moyenne de 0,3 point entre la version purement trimestrielle des comptes, c’est-à-dire n’ayant fait l’objet d’aucun calage sur les données annuelles, et la dernière version disponible des comptes, publiée le 26 août 2016 (tableau). Les révisions de 2010 et de 2011, années de reprise après la récession, ont été notables, avec à chaque fois une majoration de +0,4 point du taux de croissance annuel. Les révisions des années 2013 et 2014 sont un peu moindres, +0,3 point, mais conduisent à un doublement des taux de croissance estimés initialement. Il est à noter que le compte annuel de l’année 2015 est provisoire ; la révision entre le compte trimestriel et le compte actuel est donc moindre que celle des années antérieures, mais ce dernier sera encore révisé deux fois jusqu’à sa version définitive publiée en mai 2018.

La révision des comptes nationaux modifierait virtuellement le point de départ des prévisions conduites au printemps et à l’automne, et amènerait à modifier la croissance annuelle prévue et ce sans même modifier les taux de croissance trimestriels inscrits en prévision.

Le plus souvent, l’acquis de croissance connu à l’époque de la prévision était inférieur à celui connu aujourd’hui sur la base des comptes révisés qui ont été systématiquement revus à la hausse au cours des six dernières années. Pour les prévisions de printemps, l’acquis des derniers comptes est supérieur de 0,3 point à celui des comptes provisoires en 2011 et en 2013, de 0,2 point pour 2015 mais qui n’en n’est comme on l’a déjà dit, qu’à un stade de révisions tout à fait préliminaire.

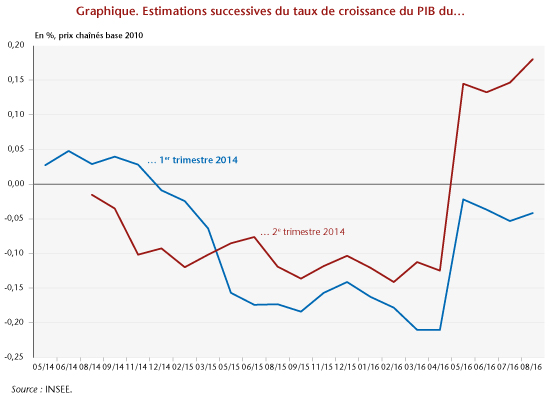

A l’automne, les révisions ont aussi joué positivement sur le calcul de l’acquis, notamment en 2011 et en 2013 à hauteur de 0,5 point. La révision de l’acquis à l’automne pour l’année 2014 est moindre, 0,2 point. Mais au-delà de la révision de l’acquis, l’instabilité des estimations du taux de croissance trimestriel peut rendre confuse l’appréciation de la dynamique de l’économie à court terme. Ainsi, l’estimation des deux premiers trimestres de 2014 a longtemps retracé une trajectoire de récession au sens technique du terme (deux trimestres consécutifs de baisse du PIB), pour finalement ne plus décrire qu’une phase de stagnation de l’économie française (graphique). La baisse cumulée du PIB sur le 1er semestre 2014 s’est creusée jusqu’à -0,33 % à la publication d’avril 2016, pour finalement s’inverser en une hausse de 0,14 % à la dernière publication d’août 2016, soit une révision en hausse de près de 0,5 point de la croissance sur le semestre.

En cette rentrée, l’exercice de prévision s’appuie sur un acquis de croissance pour 2016, à partir de comptes nationaux connus jusqu’au 2ième trimestre, de 1,1 %. En prolongeant ces comptes avec notre précédente prévision de printemps pour les deux derniers trimestres de cette année (0,4 % à chaque fois), la croissance de 2016 serait de +1,4 %. Mais les étapes ultérieures de révision des comptes, si l’on en croît l’expérience passée sur les six dernières années, pourraient conduire à une réévaluation de cet acquis. Une croissance de 1,6 % en 2016 n’est donc pas hors de portée, si les révisions s’effectuent dans le même sens que depuis 2010.

[1] L’acquis de croissance du PIB pour une année N correspond au taux de croissance du PIB entre l’année N-1 et l’année N que l’on obtiendrait si le PIB demeurait jusqu’à la fin de l’année N au niveau du dernier trimestre connu. L’acquis traduit les effets de la croissance trimestrielle passée sur le taux de croissance annuel. La révision des taux de croissance trimestriels passés modifie donc spontanément l’acquis et donc la croissance annuelle.

Poster un Commentaire