par Sarah Guillou

Dans le billet sur la singularité immatérielle de l’investissement des entreprises en France du 26 octobre 2018, il était mis en évidence l’importance des investissements dans les actifs immatériels des entreprises en France. En comparaison de ses partenaires, semblables en matière de spécialisation productive, l’économie française investit relativement plus dans la Recherche et Développement, les logiciels, les bases de données et autres éléments de la propriété intellectuelle. Sur un total de la Formation Brute de Capital Fixe (FBCF) hors construction, la part des investissements immatériels atteint 53% en 2015, alors que cette part est de 45% au Royaume-Uni, 41% aux Etats-Unis, 32% en Allemagne et 29% en Italie et en Espagne.

Ces résultats sont corroborés par des statistiques qui évaluent d’autres dimensions (base INTAN), hors comptabilité nationale, des investissements immatériels, tels que ceux dans l’organisation, la formation, le marketing. La France ne se laisse pas distancer par ses partenaires dans ce type d’actifs non plus (voir Guillou, Lallement et Mini, 2018).

De son côté, la comptabilité nationale recense deux actifs immatériels principaux : les dépenses en R&D et les dépenses en logiciels et bases de données. En matière de R&D, les performances d’investissement françaises sont cohérentes avec le niveau technologique et la structure de la spécialisation de la production. Si l’économie française avait un secteur manufacturier plus important, ses dépenses en R&D seraient encore bien plus importantes. Ce qui est moins cohérent, c’est l’ampleur et l’intensité de ses investissements en logiciels et bases de données, au point de se demander si la dimension immatérielle des investissements ne frôle pas l’irréel.

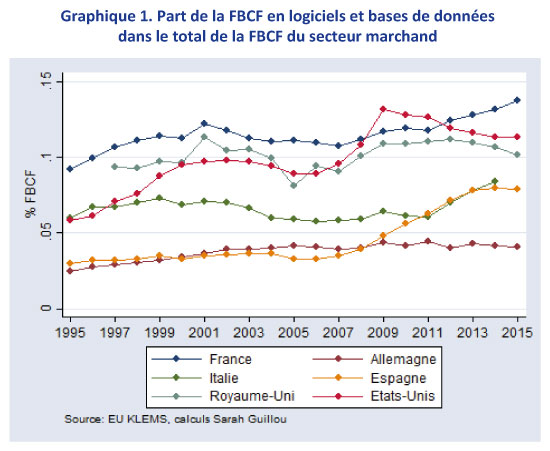

Le graphique 1 montre que la destination « Logiciels et bases de données » est plus importante en France que dans le reste des pays européens. Cette part reste cependant proche des parts observées au Royaume-Uni et aux Etats-Unis. Bien évidemment, cette part est le miroir de la faiblesse d’autres destinations des investissements telles que les machines et équipements propres au secteur manufacturier (voir le précédent billet sur l’investissement).

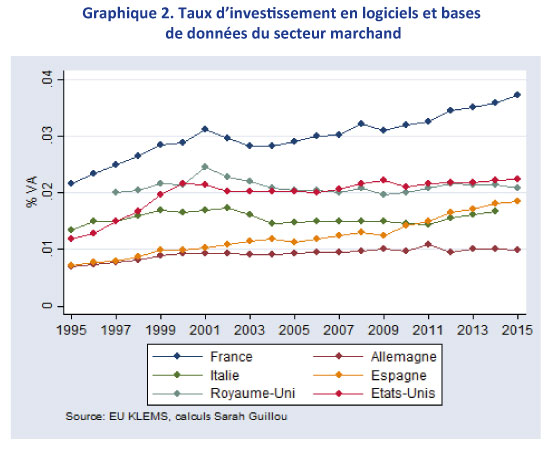

En taux d’investissement, c’est-à-dire quand on rapporte la dépense d’investissement à la valeur ajoutée de l’économie marchande, le dynamisme de l’économie française en matière de logiciels et bases de données est confirmé : la France distance nettement ses partenaires.

En taux d’investissement, c’est-à-dire quand on rapporte la dépense d’investissement à la valeur ajoutée de l’économie marchande, le dynamisme de l’économie française en matière de logiciels et bases de données est confirmé : la France distance nettement ses partenaires.

Cette distance interroge car elle révèle un écart de 2 points de pourcentage de la VA relativement aux Etats-Unis et de 3 points relativement à l’Allemagne. Les entreprises françaises investissent 33 milliards d’euros en plus en logiciels et base de données que ne le font les entreprises allemandes en 2015. Pour rappel, le total hors construction de la FBCF est de 285 milliards d’euros en Allemagne et 197 milliards d’euros en France en 2015. Par ailleurs, l’écart de taux d’investissement sur l’ensemble des types d’actifs en France est de 4 points de pourcentage vis-à-vis de l’Allemagne (voir Guillou, 2018, page 20).

Cette distance ne s’explique qu’aux conditions , (i) d’une part que la fonction de production de l’économie française utilise plus de logiciels et bases de données que ses partenaires, ou (ii) d’autre part que le poste de la FBCF en logiciels et bases de données soit artificiellement valorisé par rapport aux pratiques en cours chez ses partenaires, ce qui pourrait être le cas, soit parce que l’immobilisation des logiciels est plus importante en France (les entreprises peuvent choisir de porter la dépense en logiciels en dépenses courantes), soit parce que la valeur d’immobilisation est plus importante (ce qui est possible parce qu’une partie de cette valeur, celle des logiciels produits en interne, est à la discrétion des entreprises).

La compréhension de cette distance est un enjeu considérable car elle est déterminante pour poser le diagnostic sur l’état de l’investissement des entreprises françaises et sur l’état de sa numérisation (voir Gaglio et Guillou, 2018). La valeur agrégée macroéconomique de la FBCF inclut la FBCF en logiciels, si elle est surestimée, cela a des conséquences sur l’équilibre macroéconomique et la contribution de la FBCF à la croissance. La mesure de la productivité totale des facteurs serait aussi affectée car une surestimation du capital (alimenté par l’investissement) conduit à sous-estimer le progrès technique résiduel. Donc, non seulement on surestimerait l’effort d’investissement des entreprises françaises mais en outre on manquerait le diagnostic sur la nature de la croissance.

Or il existe des raisons de s’interroger sur la réalité de cette différence. Autrement dit ne faut-il pas comprendre l’immatérialité de la FBCF comme un défaut de réalité ?

D’une part, il n’est pas manifeste que la spécialisation productive française justifie un tel surinvestissement dans les logiciels et bases de données. Par exemple, la comparaison avec l’Allemagne, le Royaume-Uni, l’Italie, les Etats-Unis et l’Espagne, montre une spécialisation assez proche à l’exception du secteur manufacturier beaucoup plus présent en Allemagne. La part du secteur « Information et Communication » dans lequel se situe les services numériques est bien corrélée avec la FBCF en logiciels, mais ce secteur n’est pas nettement plus présent en France. Il représente 6,5% de la valeur ajoutée de l’économie marchande contre 6% en Allemagne et 8% au Royaume-Uni (voir Guillou, 2018, page 30).

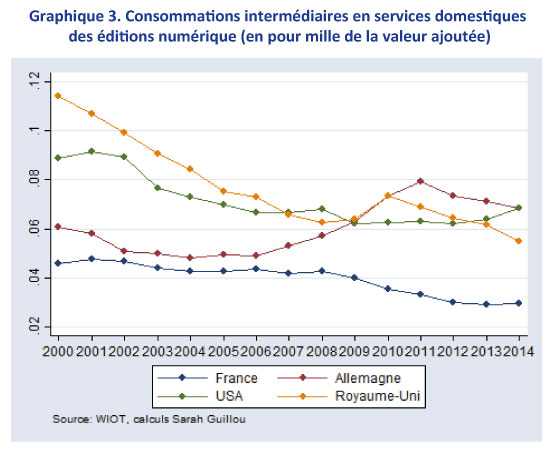

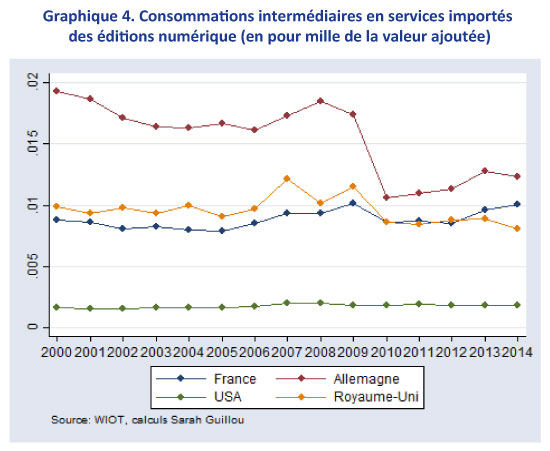

D’autre part, les données des tables input-output sur la consommation par branche de biens et services en provenance du secteur des éditions numériques (58) — secteur qui concentre la production de logiciels — ne corroborent pas la supériorité française. Les graphiques suivants montrent, qu’il s’agisse des consommations domestiques (graphique 3) ou importées (graphique 4), que les consommations intermédiaires en services numériques en France ne consacrent pas la domination française constatée pour la FBCF en logiciels et bases de données. Ces deux graphiques montrent, au contraire, que l’économie française n’est pas spécialement consommatrice d’inputs en provenance du secteur des éditions numériques et même que sa consommation domestique a diminué.

Si le recoupement entre « logiciels et bases de données » d’une part et « services des éditions numériques » d’autre part n’est pas parfaitement identique, il ne devrait pas y avoir de contradiction dans les tendances ni dans les hiérarchies entre pays. Sauf à ce que la dépense en logiciels soit principalement constituée de logiciels produits en interne et dans ce cas, elle sera inscrite en immobilisation mais pas en consommation d’inputs en provenance d’autres secteurs.

En conséquence, l’investissement en logiciels et bases de données serait principalement le résultat de production en interne, dont la valeur d’immobilisation (qui les inscrit en FBCF) est déterminée par les entreprises elles-mêmes. Doit-on en conclure que la FBCF est survalorisée ? La question est légitime. Elle appelle de plus précises investigations par secteur investisseur et consommateur afin d’évaluer l’ampleur de la surévaluation relativement aux économies comparables à la France.

Références

Gaglio C. et Guillou S. , 2018, Le tissu productif numérique en France, Juillet Policy Brief 36, 12 Juillet, OFCE

Guillou S., 2018, En quoi la dépense des entreprises françaises est-elle énigmatique ?, Document de travail OFCE, 2018-42.

Guillou S., P. Lallement et C. Mini, 2018, L’investissement des entreprises françaises est-il efficace? Les Notes de la Fabrique, 26 octobre.

Poster un Commentaire