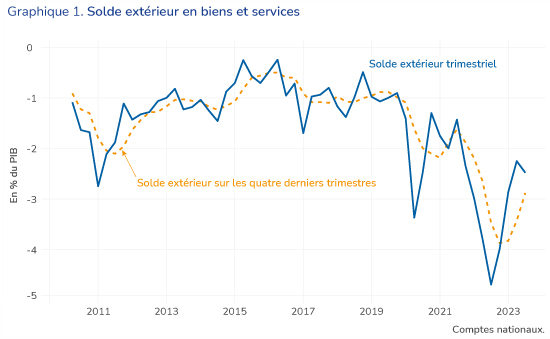

La balance commerciale française s’est fortement dégradée en 2022. Au sens de la comptabilité nationale[1], le solde des biens et services a été négatif de 102,3 milliards d’euros, soit 3,9 % du PIB. Si les données du deuxième trimestre 2023 ont montré une amélioration, le déficit atteint toujours 2% du PIB, soit deux fois plus que son niveau avant COVID. En moyenne sur les quatre derniers trimestres, il reste supérieur à 3% du PIB (voir graphique1).

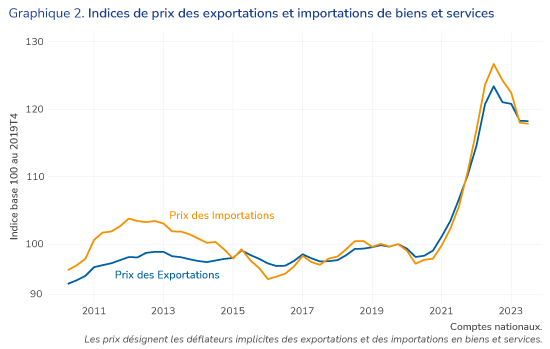

Comment expliquer cette dégradation ? On peut dans un premier temps distinguer les effets prix, ou termes de l’échange, des effets volume. Le graphique 2 montre les évolutions des prix respectifs des exportations et des importations, mesurées par les déflateurs implicites issus des comptes trimestriels. De manière assez surprenante, alors que la crise énergétique semble être un choc majeur des termes de l’échange pour l’ensemble de l’Europe, on peut constater que le déflateur des exportations a évolué aussi vite que le déflateur des importations depuis 2019. Au deuxième trimestre 2023, il n’y a donc pas de dégradation des termes de l’échange en France par rapport au dernier trimestre de 2019. Une analyse plus détaillée des comptes nationaux montre que si les prix des importations en énergie ont effectivement bondi, les termes de l’échange en biens manufacturés se sont légèrement améliorés. Il s’agit de données provisoires qui pourraient être révisées dans les comptes nationaux définitifs mais cela suggère que l’effet prix n’explique qu’une partie limitée[2] de la dégradation du solde extérieur français.

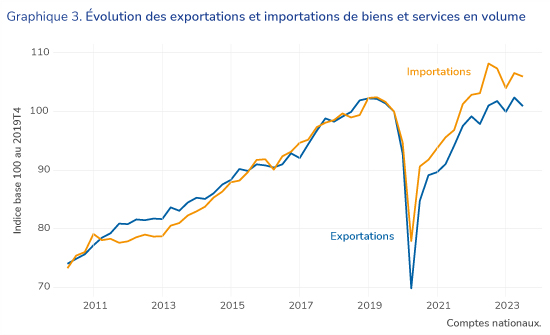

Cette dernière s’expliquerait donc par l’évolution des volumes. On constate effectivement que les importations en volume ont augmenté de 5,7 % au deuxième trimestre 2023 par rapport à la fin 2019 quand les exportations ne progressaient que de 2,6% (voir graphique 3). Le taux de pénétration sur le marché intérieur a augmenté tandis que les parts de marché à l’exportation ont diminué, la croissance des exportations ayant été inférieure à celle de la demande en provenance de nos principaux clients.

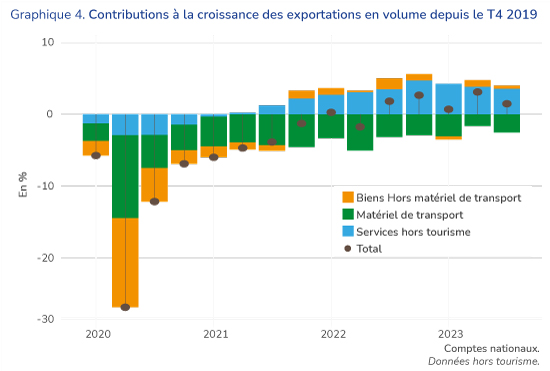

Au niveau sectoriel, cette faible croissance des exportations s’explique notamment par la contreperformance des matériels de transport, lesquels incluent à la fois les industries automobiles et aéronautiques et représentent environ 15% du total des exportations. Ces deux industries connaissent actuellement des difficultés importantes. Pour l’automobile, les transformations du secteur, et notamment la fin programmée du moteur thermique, pourraient affecter durablement les comportements de consommation et la compétitivité des sites de production français. Pour le secteur aéronautique, les difficultés semblent plus conjoncturelles, directement liées à la fragilisation du secteur du transport aérien au moment de la crise du COVID. Le secteur évolue environ 20% en dessous de son niveau pré COVID. Ainsi, Airbus prévoit de livrer seulement 720 appareils commerciaux en 2023 alors que la société en avait livré 863 en 2019. Cependant, un processus de rattrapage semble à l’œuvre. La croissance prévue par les grandes sociétés du secteur (Airbus, Safran) est de l’ordre de 10% par an. Le secteur devrait tirer les exportations françaises durant les prochaines années et permettre de regagner des parts de marché.

Si le matériel de transport a connu des difficultés sectorielles spécifiques, les autres industries ont stagné. Alors qu’elles comptent pour près de la moitié des exportations, elles n’ont quasiment pas contribué à leur croissance depuis 2019, l’essentiel de cette croissance étant dû au dynamisme des exportations de services hors tourisme (graphique 4). Ces industries semblent avoir fait le choix d’augmenter leurs prix plutôt que leurs volumes. Cela suggère un problème d’offre plutôt que de demande. Reste à savoir si ce problème d’offre est temporaire, avec les difficultés d’approvisionnement ou de recrutement connues par certaines industries, ou s’il est au contraire durable, en lien par exemple avec le choc énergétique ou certaines difficultés structurelles de recrutement. Même si le problème est temporaire, la reconquête des parts de marché perdus ne sera pas immédiate.

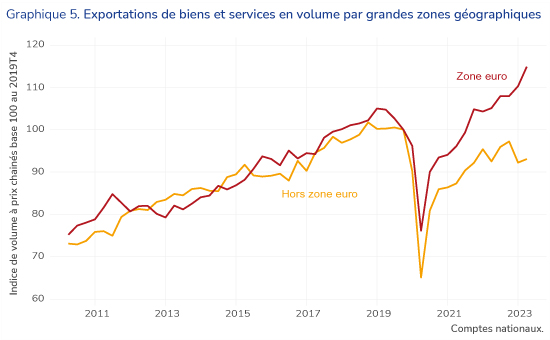

Il est également intéressant de constater que l’évolution des exportations est différente selon les zones géographiques (graphique 5). Les exportations ont progressé de presque 15% en volume au sein de la zone euro alors qu’elles ont diminué de 7% hors de la zone euro, là où la croissance a pourtant été plus forte. Une partie mais pas la totalité de l’écart s’explique par la performance du secteur aéronautique dont les exportations se font majoritairement en dehors de la zone euro. Cependant, cela pourrait également traduire des problèmes de compétitivité par rapport aux économies émergentes. Malgré la dépréciation de l’euro par rapport au dollar, le choc énergétique en Europe mais aussi la dépréciation de certaines monnaies asiatiques ont pu contribuer à dégrader la compétitivité prix de l’économie française vis-à-vis des économies extra zone euro.

[1] Les données de la comptabilité nationale peuvent différer légèrement des données de la balance des paiements souvent utilisée pour le suivi conjoncturel du commerce extérieur. En 2022, la dégradation du solde des biens et services est un peu plus forte dans les comptes nationaux que dans la balance des paiements. Cela s’explique probablement par le dynamisme des activités de négoce international, lesquelles sont intégrées à la balance des paiements mais pas aux comptes nationaux en raison d’une définition différente des agents résidents. Hors négoce international, les ordres de grandeur et les évolutions constatées ces dernières années sont très similaires entre la balance des paiements et les comptes nationaux pour la partie biens et services du compte des transactions courantes.

[2] La contribution exacte des effets prix et volume n’est pas évidente à déterminer. Même si les termes de l’échange ne se sont pas dégradés, une hausse du prix des exportations et des importations accroit le déficit déjà existant. De plus, des effets d’interaction non négligeables sont à l’œuvre étant donné l’ampleur de la hausse des prix. Selon le mode de calcul, l’effet prix expliquerait 20 à 40% de la dégradation entre le T4 2019 et le T2 2023, l’effet volume expliquant 60 à 80%. Ce calcul est basé sur des données provisoires qui peuvent faire l’objet de révisions.