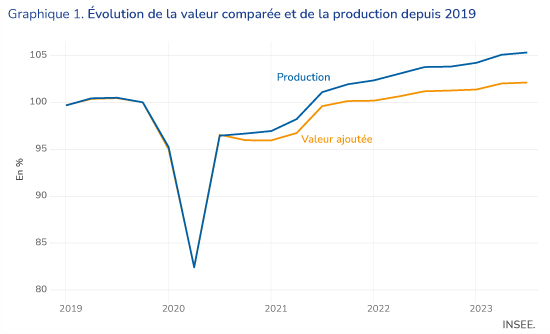

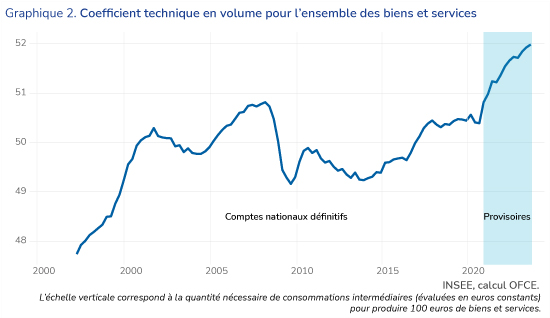

Depuis 2020, la France connait un surprenant découplage entre la croissance de la valeur ajoutée, qui sert de base aux calculs du PIB, du revenu national et de la productivité, et celle de la production de biens et services par l’économie française. Au troisième trimestre 2023, dans les comptes nationaux trimestriels, la production est 5% au-dessus de son niveau pré-COVID alors que la valeur ajoutée a gagné 2% dans le même temps (voir graphique 1). Cette divergence est surprenante. Comptablement, elle s’explique par la forte croissance des consommations intermédiaires qui ont progressé de 8% sur la période. Les coefficients techniques (i.e la quantité de produit i nécessaires à la production d’une unité de la branche j) ont fortement évolué. Le graphique 2 représente l’évolution du coefficient technique au niveau agrégé, c’est à dire la quantité totale de consommations intermédiaires nécessaires à 100 euros production de biens et services. En volume, alors qu’il fallait un peu plus de 50 euros de consommations intermédiaires pour produire 100 euros de biens et services en 2019, il en faut 52 en 2023. Cette évolution est historiquement forte. Il faut remonter à la période 1998-2001 pour observer une évolution comparable. Mais, plus encore, cette évolution est a priori incompatible avec la méthodologie des comptes trimestriels car ceux-ci reposent sur l’hypothèse d’une stabilité des coefficients techniques.

Dans la construction des comptes nationaux trimestriels, la valeur ajoutée vient en dernier. Dans un premier temps, des indicateurs, comme les indices de production industrielle ou des indices de TVA, permettent d’obtenir une évaluation initiale de la production des différentes branches. Les consommations intermédiaires sont évaluées dans un deuxième temps en utilisant les résultats obtenus dans la première étape et les coefficients techniques qui relient production et consommations intermédiaires. Ceux-ci ne sont pas directement observés mais établis à partir du Tableau Entrées Sorties d’une année de référence, en l’occurrence 2020[1][2]. La valeur ajoutée s’obtient dans un troisième temps en calculant la différence entre la production et les consommations intermédiaires[3]. Les quantités de consommations intermédiaires utilisées pour un même niveau de production ne devraient donc pas être différentes de celles de 2020 au niveau désagrégé[4]. Par contre, au niveau agrégé, des effets de composition entre les branches peuvent expliquer les variations observées sans que les coefficients du tableau entrées sorties soient modifiés à un niveau fin. Une telle explication semble cependant peu plausible dans le cas présent. En utilisant les coefficients techniques pour l’année 2020[5] et la production des branches du troisième trimestre 2023, 50,6 euros de consommations intermédiaires seraient nécessaires pour produire 100 euros de biens et services, loin des 52 euros tirés des comptes nationaux. Les coefficients techniques utilisés pour calculer les consommations intermédiaires et la valeur ajoutée semblent avoir été modifiés par rapport à l’année de référence.

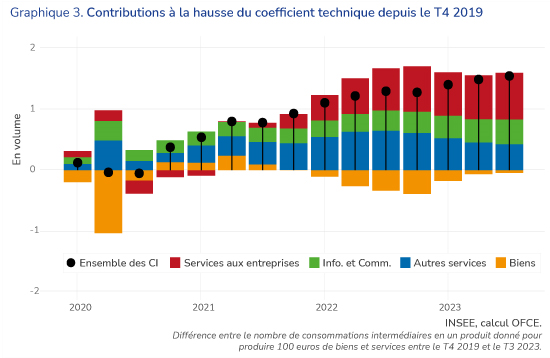

De quels biens ou services a-t-on davantage besoin pour produire la production totale de biens et services aujourd’hui, par rapport à la fin 2019? Les services aux entreprises contribueraient pour presque moitié à la hausse, les produits en information communication pour un quart. Les autres services (notamment transports, commerce, services financiers, etc) expliquent un autre quart. En revanche, la production nécessite plutôt moins de biens industriels (voir graphique 3). Là aussi, des effets de composition ne semblent pas pouvoir expliquer la croissance des emplois intermédiaires en services aux entreprises et en information-communication.

Une valeur ajoutée sous-estimée ?

La croissance de la production annonce-t-elle une révision à la hausse de la valeur ajoutée ? La forte croissance des consommations intermédiaires pourrait être revue à la baisse dans les comptes nationaux définitifs. Si les niveaux de production sont maintenus[6], cela signifierait une révision de la valeur ajoutée et du PIB à la hausse.

Les données des comptes trimestriels sont modifiées plusieurs fois, notamment lors de la publication des comptes nationaux annuels basés sur des données exhaustives, en particulier les déclarations fiscales des entreprises[7]. En moyenne, les comptes provisoires sous-estiment significativement le taux de croissance. Sur la période 2000-2019, ils ont ainsi affiché une croissance de 1,1% en moyenne contre 1,3% dans les comptes nationaux définitifs. Le biais est de plus pro-cyclique. Les années de reprise ou de forte croissance voient presque systématiquement des révisions substantielles à la hausse[8]. Vu l’ampleur de la reprise observée en 2021 et en 2022, une révision à la hausse du niveau du PIB comprise entre 2 et 3 points de pourcentage serait en ligne avec les données historiques. Elle permettrait de réconcilier les données de production et de valeur ajoutée. Elle serait seulement légèrement supérieure aux révisions déjà annoncées dans d’autres pays européens (+1,3% en Italie, +1,6% en Espagne, +2% au Royaume Uni)[9]. D’autres éléments vont également dans ce sens comme le dynamisme de certaines recettes fiscales, notamment de TVA, par rapport au PIB.

Une révision à la hausse de la valeur ajoutée devra toutefois nécessairement aller de pair avec une révision à la hausse des emplois finaux pour laquelle les arguments sont peut-être moins nombreux. La consommation en volume de certains produits, notamment agroalimentaires, a fortement diminué avec le choc inflationniste et il ne serait pas forcément surprenant qu’elle soit revue à la hausse. Le partage volume – prix des exportations peut également interroger. Par rapport à la fin 2019, les prix des exportations ont crû plus rapidement que les prix des importations (incluant l’énergie), ce qui est un peu surprenant alors que l’Europe semble avoir subi un choc négatif majeur sur les termes de l’échange.

La publication des comptes nationaux annuels définitifs permettra d’y voir plus claire. En attendant, le constat est celui d’un processus productif plus inefficient, qui nécessite plus d’inputs pour produire la même quantité d’output.

[1] L’année de référence est la dernière année pour laquelle des comptes définitifs ont été établis.

[2] Plus précisément, la procédure est itérative pour s’assurer de la cohérence entre les données de production et les données sur les emplois finaux. Certains coefficients techniques peuvent être modifiés au cours de ces itérations.

[3] Le lecteur intéressé pourra trouver une explication plus détaillée du processus de calcul des premières évaluations du PIB dans les comptes trimestriels dans Méthodologie des comptes trimestriels, Chapitre 3, le tableau Entrées Sorties et l’Évaluation du PIB, Insee Methodes (2012).

[4] Le niveau de désagrégation est le niveau A38 avec une décomposition un peu plus fine pour certaines branches/produits.

[5] Publiés par l’INSEE au niveau A17

[6] Une révision de la production est évidemment également possible. Cependant, une partie des données de production étant directement issues des indicateurs, de fortes révisions sont moins probables que pour les consommations intermédiaires et la valeur ajoutée.

[7] Les comptes nationaux annuels font eux-mêmes l’objet d’au moins deux versions, provisoires et semi définitives, avant la version dite définitive

[8] Voir sur le sujet Hervé Péléraux (2018), Comptes nationaux : du provisoire qui ne dure pas. Blog de l’OFCE, Magali Dauvin et Hervé Péléraux (2019), « Comme d’habitude », l’OFCE optimiste sur la croissance. Blog de l’OFCE, Hervé Péléraux et Lionel Persyn (2012), Oui les comptes nationaux seront révisés après les présidentielles.

[9] Voir pour plus de détails Espagne: pari gagné sur les prix et Royaume-Uni: l’économie résiste dans Revue de l’OFCE (182).